フラッシュ 015 第二弾(総額$75B)決定@日米戦略投資イニシアチブ

連載「flash XYZ」の015です。今回は、2026年3月19日の日米首脳会談(ワシントンDC)を経て正式に発表された対米投資イニシアチブ第二弾を取り上げます。2025年7月に合意された日米戦略投資イニシアチブの枠組みの下で、対米投資案件の第二弾(5カテゴリー、総額約11兆円 [約750億ドル])として実行されるものです。第一弾のパッケージに関しては、「flash XYZ」の011でレポートしました。イニシアチブの大枠では、総額5500億ドルの大規模な投資を予定しており(別名「赤沢大臣案件」、正確には$550 billion Japan-U.S. Strategic Investment Initiative framework agreed upon in 2025)、両国の経済セキュリティを強化するものとして注目されています。日本の安全保障を強化するものであるとの視点もあります。以下では、今回、約11兆円規模に達した第二弾の内容について、企業の狙いや財務的背景、業界へのインパクトを交えて詳述します。なお、米国政府の本件発表用のメインサイトは、ホワイトハウスのファクトシートページです。投資の詳細や背景が公式にまとめられています。

目次

1. 採択各案件の概要①②③④⑤

2. 採択までの背景、プロセス

3. 参加企業の狙い・抱負①②③④⑤

4. 関連財務情報

5. 日米関連業界へのインパクト①②③④⑤

6. その他の特記事項

7. 図表(1点)

1. 採択各案件の概要

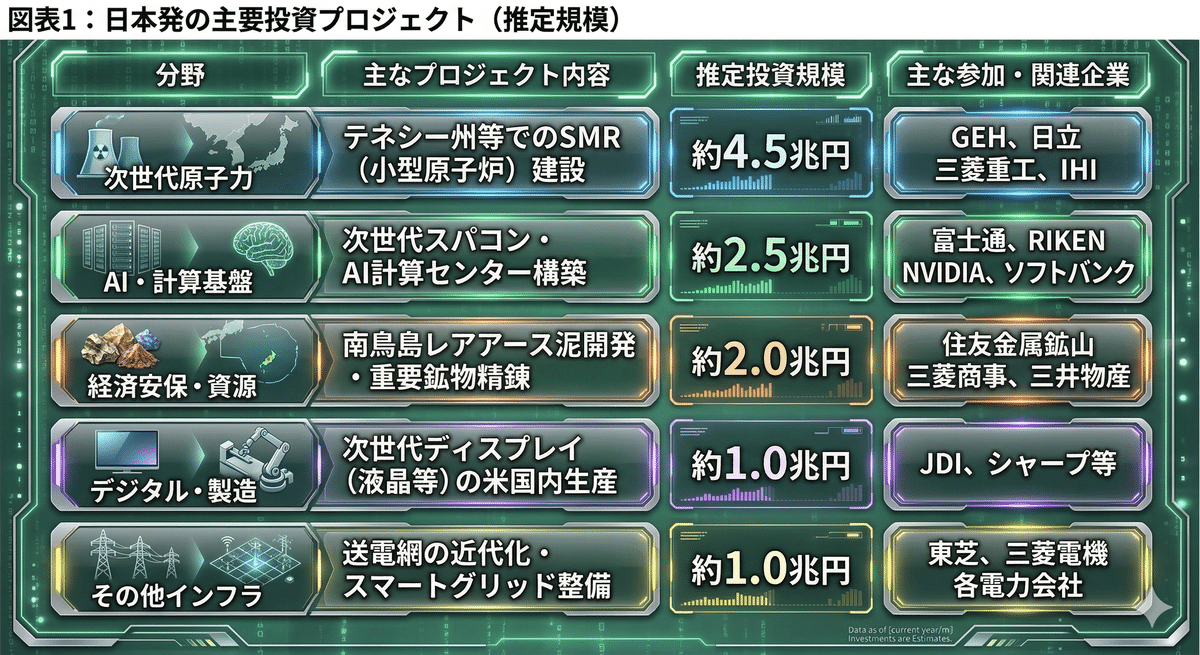

今回の「対米投資パッケージ第二弾(Tranche 2)」では、第一弾のエネルギー・インフラ中心の構成から一歩踏み込み、先端技術の社会実装と、地政学リスクを回避するサプライチェーンの構築に重点が置かれました。具体的には、以下の5つの柱で構成されています。

① 次世代原子力:小型モジュール炉(SMR)の米国内建設と社会実装

テネシー州およびワイオミング州など複数箇所において、日米合弁のGEベルノバ・日立ニュークリア・エナジーが主導する小型モジュール炉「BWRX-300」の建設が正式に決定しました。これは、激増するAIデータセンターの電力を賄うための「24時間稼働可能なゼロエミッション電源」として、トランプ政権が「米国のエネルギー覇権」の象徴に位置づけているものです。日本企業の高度な原子炉製造技術を米国市場の標準に据える、歴史的な一歩となります。

② AI・計算基盤:日米共同の「科学AI」とスパコンインフラの構築

米国アルゴンヌ国立研究所を拠点に、日本の理化学研究所(RIKEN)、富士通、そして米エヌビディア(NVIDIA)が連携し、世界最高峰の次世代AI計算基盤を構築します。富士通の次世代プロセッサ技術を米国の研究機関に実装し、創薬、新素材開発、気候変動予測といった「科学AI(AI for Science)」分野での圧倒的な優位性を確保します。これにより、研究開発から産業応用までを一気通貫で支えるデジタル基盤の構築を日米共同で推進します。

③ 経済安保・資源:重要鉱物の日米共同供給網と南鳥島連携

日本近海の南鳥島沖で確認された「レアアース泥」の商業開発に向け、米国の先進的な深海採掘・揚泥技術と、日本の探査技術・資金力を融合させる協力枠組みが合意されました。また、ネバダ州などでの重要鉱物の精錬施設への共同投資も含まれます。これらにより、電気自動車(EV)や防衛産業に不可欠な希少資源の「中国依存」を完全に脱却し、日米で完結する強靭な資源サプライチェーンを構築します。

④ デジタル・製造:次世代ディスプレイの米国内生産拠点整備

経済安全保障の観点から、液晶・有機ELディスプレイの「脱・中国」を加速させるため、ジャパンディスプレイ(JDI)やシャープなどの技術を活用した米国内での生産拠点整備が盛り込まれました。トランプ大統領が重視する「メイド・イン・アメリカ」の復活に応える形で、高度なディスプレイ技術の製造ノウハウを米国に移植し、重要デバイスの安定調達を実現します。

⑤ その他インフラ:送電網の近代化とスマートグリッドの全国展開

SMRや再生可能エネルギーの導入を最大化するため、東芝や三菱電機、日立製作所などが持つ高度な変電・送電技術を活用し、米国内の老朽化した送電網(グリッド)を抜本的に刷新します。電力需要をAIで最適化管理する「スマートグリッド」を米国の主要都市に順次導入し、AI社会の稼働に不可欠な「停電しない強靭な電力インフラ」を日米共同で整備します。

2. 採択までの背景、プロセス

本パッケージの採択に至る背景には、トランプ大統領の「再産業化(Re-industrialization)」に対する強い執念と、日本の「経済安全保障」の合致があります。

① トランプ流「ディール」への対応

トランプ政権は、日本からの自動車輸出等に対し25%超の「相互関税」を課す構えを見せてきました。これに対し日本政府は、関税回避と市場アクセスの維持を目的とした「入場料」として、米国内の雇用を直接創出する巨額投資パッケージを提示しました。

② 高市政権による官民一体の「日本案」策定

第一弾(5.5兆円)が2月に着実に決定したことを受け、高市総理は自ら陣頭指揮を執り、経産省や外務省、そして民間企業(経団連等)と連携して「米国が拒めない提案」を練り上げました。単なる資金提供ではなく、日本の高い技術力を米国の再興に役立てる「不可欠なパートナー」としての地位を確立するプロセスでした。

③ 対中包囲網の具体化

2025年に締結された新協定に基づき、日米は経済安保の観点から戦略的物資の「デカップリング」を加速させています。今回の第二弾は、その実効性を担保するための「物理的なインフラ構築」として位置づけられています。

3. 参加企業の狙い・抱負

本プロジェクトには、日本のリーディングカンパニーが名を連ねており、各社は単なる米国への貢献に留まらず、この投資を「日本技術のグローバル標準化」のチャンスと捉えています。

① 次世代原子力(日立製作所、三菱重工業、IHI、日揮HD等)

日立製作所(GEH)や三菱重工業は、停滞していた世界の原子力市場をSMR(小型モジュール炉)という新規格で再定義しようとしています。米国内での商用炉建設を「最強のレファレンス(実績)」とすることで、将来的な第三国への輸出において主導権を握るという強い抱負を持っています。また、日揮などのプラント建設大手は、標準化された原子炉の量産体制を米国に構築し、インフラ輸出のビジネスモデルを刷新することを狙っています。

② AI・計算基盤(富士通、ソフトバンク、NTT、理化学研究所等)

富士通は、次世代プロセッサ技術を米国の国家プロジェクト(アルゴンヌ国立研究所等)の中核に据えることで、AIインフラにおける「デファクトスタンダード(事実上の標準)」の獲得を目指しています。ソフトバンクやNTTは、米国での大規模データセンター運営や光電融合技術の導入を通じ、AI時代の通信・計算リソースを支配する「グローバル・プラットフォーマー」としての地位を盤石にする狙いがあります。

③ 経済安保・資源(住友金属鉱山、三菱商事、三井物産、日本郵船等)

総合商社は、アラスカやテキサスでの資源権益を強化し、日本への安定供給ルートを確保すると同時に、米国市場でのエネルギー卸売りビジネスの拡大を狙っています。住友金属鉱山などの資源大手は、採掘から精錬までを中国を介さず日米で完結させる「垂直統合型サプライチェーン」を米国市場で確立し、供給網の支配力を高めるという抱負を掲げています。

④ デジタル・製造(ジャパンディスプレイ(JDI)、シャープ、信越化学等)

JDIやシャープなどのパネルメーカーは、米国政府の「メイド・イン・アメリカ」の要請に応える形で、軍事や車載、高度医療に不可欠な次世代ディスプレイの現地生産化を推進します。これは、中国勢の価格攻勢に晒されてきたデジタルデバイス分野において、安全保障上の付加価値を武器に市場シェアを再奪還し、高付加価値な製造業モデルを再構築する戦略的な狙いがあります。

⑤ その他インフラ(東芝、三菱電機、日立製作所、清水建設等)

東芝や三菱電機などの重電大手は、米国の老朽化した送電網を強靭化する「スマートグリッド」市場に照準を合わせています。AIを用いた電力最適化技術を輸出することで、ハードウェア単体の販売から、保守・運営までを含む「高収益なサービスビジネス」への転換を目指しています。また、清水建設などのゼネコン勢は、これら高度なインフラ建設のマネジメントを現地で主導し、米国のインフラ再興を牽引する自負を語っています。

4. 関連財務情報

本パッケージは民間資金をベースとしつつも、強力な公的支援が下支えしています。

① 投資規模と公的枠組み

今回の第二弾投資額は約11兆円(約750億ドル)に上ります。資金調達には、国際協力銀行(JBIC)による融資や日本貿易保険(NEXI)による保険付与が活用され、カントリーリスクや事業リスクを政府が一部担保する仕組みとなっています。

② 投資対効果(ROI)の見通し

参加各社は、トランプ政権による「オフテイク契約(製品の買い取り保証)」や、規制緩和による工期短縮を条件として投資を決定しています。これにより、インフラ投資としては異例の、安定した二桁成長の利益率を確保できるとの試算もあります。

③ 日本経済への還流(レパトリ)

政府は、米国での収益を日本国内の設備投資や賃上げに充てる「資金還流促進策」を同時に打ち出しました。米国市場での成功を、日本国内のデフレ完全脱却の原動力にする狙いです。

5. 日米関連業界へのインパクト

この11兆円規模の巨額投資は、単なる資金の移動に留まらず、日米双方の産業構造を根底から作り変え、次世代の「産業のコメ」を日米で大きく確保するポテンシャルを秘めています。

① 次世代原子力:世界的な「原子力ルネサンス」の号砲

米国内でのSMR(小型モジュール炉)建設が本格化することで、原子炉本体だけでなく、ポンプ、バルブ、配管、計測機器といった膨大なサプライチェーンに属する日米の中堅・中小メーカーに長期的な商機が生まれます。これは、長らく新設が途絶えていた日本国内の原子力産業にとっても、高度な溶接技術や製造ノウハウを維持・継承し、次世代へ繋ぐための「救世主」となります。日米が共同で世界標準の安全基準を確立することで、欧州やアジア市場への再進出に向けた強固な基盤が構築されます。

② AI・計算基盤:科学技術覇権を左右する「計算資源」の確保

日米がAIインフラで強固に結束し、最先端の計算センターを米国内に整備することで、生成AIや科学AIに必要な「計算リソース」の確保において、中国などの競合国に対して圧倒的な優位性を確立します。これは単なるIT業界の活性化に留まらず、製薬、材料科学、航空宇宙といったあらゆる先端産業のR&D(研究開発)スピードを劇的に加速させます。日本企業にとっては、自国の技術を世界のAI開発の「心臓部」に組み込む絶好の機会となります。

③ 経済安保・資源:エネルギー・資源大動脈の再定義

南鳥島レアアースの共同開発やアラスカ産資源の増産は、海運・物流業界に巨大なインパクトをもたらします。特定の国(中国)を経由しない「クリーンな供給網」が確立されることで、大型LNG船や専用の資源輸送船の需要が激増し、日本の造船・海運業界には今後20年以上にわたる安定した「エネルギー特需」がもたらされます。資源高騰リスクを抑え、日米が資源の「価格決定権」を奪還する意義は極めて大きいと言えます。

④ デジタル・製造:高付加価値製造業への回帰と再生

ディスプレイ等の重要デバイスを米国内で生産する動きは、長年「安価な労働力」を求めて国外へ流出していた製造業のあり方を再定義します。高度な自動化技術を持つ日本企業が米国に生産拠点を持つことで、地政学リスクを価格に転嫁できる「安全保障上の付加価値」を付与した新たな製造モデルが誕生します。これは、日本の電子部品メーカーにとっても、価格競争から脱却し、高品質・高信頼性を武器に米国市場を再攻略する契機となります。

⑤ その他インフラ:ハードからサービスへ、電力ビジネスの転換

送電網の近代化とスマートグリッドの展開は、重電メーカーのビジネスモデルを「機器の売り切り」から「システムの運用・保守・最適化」という高収益なサービス業態へと変貌させます。AIを活用した電力需要予測や配電制御は、都市全体のOS(基本ソフト)を握ることに等しく、日本のインフラ企業が米国のスマートシティ構想の中核を担うことで、中長期的な収益基盤の構築が可能となります。

6. その他の特記事項

① 「バイ・アメリカン」条項との調整

トランプ政権の米国製品優先政策に対し、日本企業は現地生産比率を高める必要があります。これに伴うコスト増を、政府の補助金や税制優遇でどう相殺するかが今後の実務上の課題です。

② 国内インフラ投資とのバランス

「なぜ国内ではなく米国に投資するのか」という批判に対し、高市政権は「米国での利益が巡り巡って日本を豊かにする」という論理(外需取り込み戦略)を強調し続けています。

③ 政治的継続性

これらのプロジェクトは数年〜10年単位の期間を要します。次期米大統領選などの政治的変動リスクに対し、契約レベルでいかに安定性を確保できるかが、参加企業の最大の懸念事項です。

7. 図表(1点)

いいなと思ったら応援しよう!

応援、どうぞよろしくお願いします。

応援、どうぞよろしくお願いします。