【1日1銘柄 #191】マイクロソフト (MSFT):エージェンティックAIの浸透とAzureの爆発的成長

こんにちは、ハルです。

このnoteでは1日1銘柄、米国株を分析しています。今週は重要な決算週になるので、可能な限り複数投稿したいと考えています。

今回取り上げるのは、ソフトウェア・クラウドインフラ・AIの全方位において世界を牽引するテクノロジー企業である、マイクロソフト【MSFT】(以下、マイクロソフト)です。

記事の切り口と注目理由(Why this stock, Why now?)

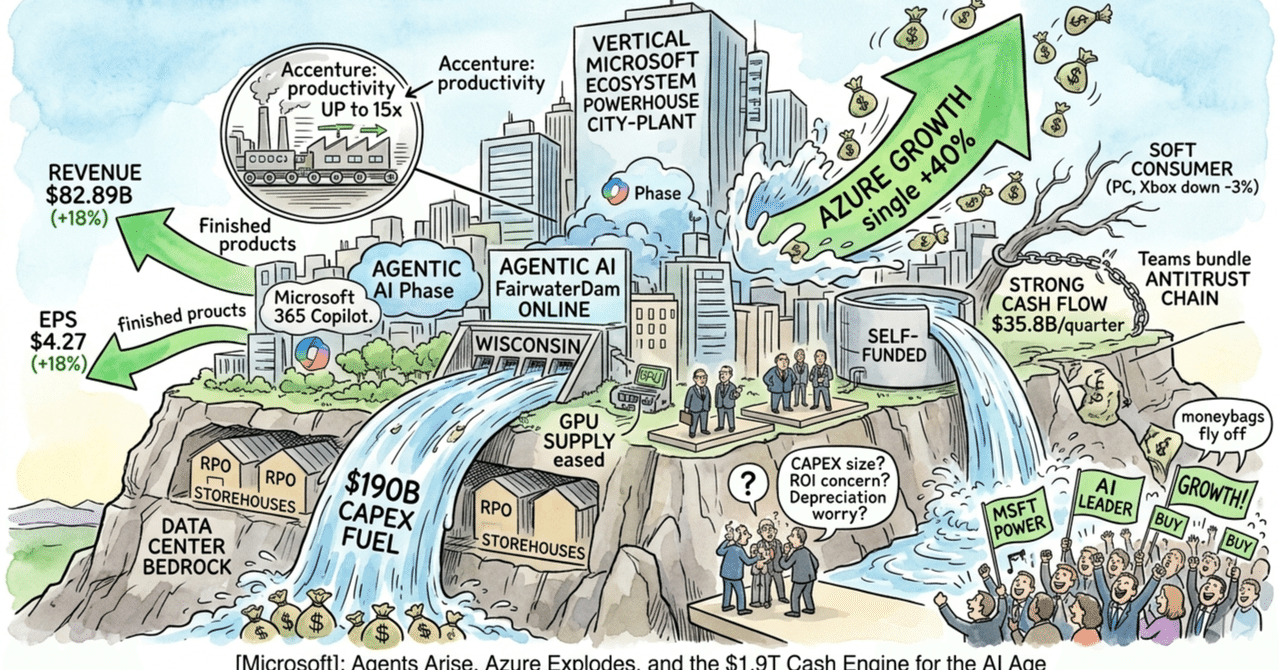

2026年4月29日に発表された2026年度第3四半期決算において、売上高および利益が市場予想を上回り、AIへの巨額投資が強力な収益に転換されていることが証明されたためです。また、ウィスコンシン州のデータセンター稼働によりAIの供給ボトルネックが解消に向かっており、中長期的な成長軌道を客観的に評価する時期だと考え、今回取り上げました。

【どんな会社?】

「Windows」や「Office」といった圧倒的なシェアを持つソフトウェア事業に加え、クラウドサービス「Azure」を展開する巨大IT企業です。現在は「Microsoft 365 Copilot」などのAIツールを企業向けに提供し、世界規模でITインフラの根幹を担っているという特徴があります。

【直近の決算概要と考察】

売上高: 約828億9,000万ドル(前年同期比18%増)となり、市場コンセンサス予想の814億〜814億6,000万ドルを上回りました。

非GAAP EPS(1株当たり利益): 4.27ドル(前年同期比18%増)となり、市場予想の4.05〜4.07ドルを上回りました。

通期ガイダンス: 次四半期の売上高を867億〜878億ドルとし、2026年暦年の資本支出を約1,900億ドルに達すると見込んでいます。これは、AIインフラにおける覇権を握るための投資を継続すると同時に、将来のトップライン成長に強い自信を持っていることを含意しています。

ハルの「ショート・インサイト」:

決算数値から読み解ける最も重要な点は、Intelligent Cloud部門(特にAzure)が前年同期比30%増(Azure単体で40%増)という極めて強力な成長を示したことです。市場が時間外取引で一時的に株価を下げたのは、1,900億ドルという天文学的な資本支出に対する将来の減価償却費の増加や、投資収益率(ROI)への懸念が意識されたためと考えることができます。しかし、営業利益率が約46.3%を維持している点は、コスト管理と本業の稼ぐ力が全く損なわれていないことを示しています。

続く【詳しく分析】では、本決算のデータから読み解ける「エージェンティックAIの浸透とマネタイズ」、「インフラ供給制約の解消とAzureの成長」、そして「巨額の資本支出と財務基盤の健全性」の3つのテーマを深掘りします。あわせて、本銘柄に対するハルのおすすめ度と投資戦略についても共有します。

メンバーシップ「ハルの資産設計部」に参加しませんか?

私ハルの有料記事のほぼ全てが、月額料金500円でお読みいただける、非常にお得なプランになっております。

お試しの1ヶ月だけ参加&退会でも大歓迎なので、お気軽にご参加ください。

【詳しく分析】AI投資のマネタイズとクラウド市場の支配力

具体的な数値を交えながら、現在の同社を形作るマクロとミクロの要因を深掘りしていきます。

1. エージェンティックAIの浸透とマネタイズ

企業におけるAIの活用は、自律的にタスクを処理する「エージェンティックAI」のフェーズへと移行しています。アクセンチュアが全従業員約74万3,000人に「Microsoft 365 Copilot」を導入し、ルーティン作業の速度を最大15倍に向上させた事例は、AIが明確な生産性向上ツールとして機能している証左です。インフレと人手不足というマクロの逆風下において、同社のAIツールはコスト削減のための不可欠な投資と見なされており、ソフトウェア事業の高収益な成長を牽引していると評価できます。

2. インフラ供給制約の解消とAzureの成長

Intelligent Cloud部門の売上高は約347億ドルに達し、全社売上の約41.8%を占める最大の成長エンジンとなっています。市場が懸念していた「GPUの供給不足」について、ウィスコンシン州の「Fairwater」データセンターが予定より早く稼働したことで、ボトルネックが解消に向かっています。現在6,270億ドルに達している残存履行義務(RPO)を、この強力なインフラを通じて確実かつ迅速に売上へと変換できる体制が整っているという特徴があります。

3. 巨額の資本支出と財務基盤の健全性

2026年暦年で約1,900億ドルという莫大な資本支出が計画されていますが、同社の財務基盤は極めて強固です。四半期あたり約358億ドルの営業キャッシュフローを創出しており、外部からの資金調達に頼ることなく、自己資金のみでこの巨額投資と株主還元を賄っています。OpenAIとのパートナーシップ再構築によりレベニューシェアの支払いが停止されることで、今後の製品の粗利益率が構造的に改善される見込みであり、長期的な利益創出力は確保されていると考えることができます。

【ハルの見解】おすすめ度と投資判断

おすすめ度:★★★★★★★★★☆(9/10段階)

コンシューマー事業の軟調さや巨額の減価償却負担といったリスクはありますが、AIインフラの覇権を握る強固なポジションと、潤沢な営業キャッシュフローを創出する財務の健全性を考慮すると、長期的な投資対象として非常に魅力的な水準にあると考えることができます。

プラス材料

Azureの圧倒的な成長: Azureおよびその他のクラウドサービスが前年同期比40%増を記録し、絶対額ベースで最も速く市場のAI特需を吸収しています。

AIの明確な収益化: アクセンチュアなどの大規模導入事例が示すように、AIへの投資が実際の収益と顧客企業の生産性向上に結びついています。

強固な自己資金モデル: 天文学的な資本支出を本業からの潤沢なキャッシュフローのみで賄うことができる堅牢な財務基盤を有しています。

注意点

巨額の資本支出と減価償却: 2026年の約1,900億ドルという設備投資が、将来的に多額の減価償却費となり利益率を圧迫するリスクがあります。

コンシューマー事業の弱含み: 高金利とインフレの影響により、PCやゲームなどの部門が前年同期比3%減(恒常為替レート)とマイナス成長に転じています。

独占禁止法等の規制リスク: 英国等でのTeamsバンドルに関する提訴など、巨大IT企業に対するグローバルな規制強化がビジネスモデルに影響を与える可能性があります。

【サインポスト】論理的な提案としての投資戦略

結論として、「AIインフラとアプリケーションの垂直統合による圧倒的な競争優位性を評価し、株価の調整局面を活用して、中長期的な視点で時間分散によりポジションを構築していく」のが論理的なアプローチであると考えることができます。

読者の皆様へのヒント(サインポスト)

エントリーポイントの探り方

直近の株価調整により、PER(実績ベース)は過去5年平均を約14%下回る26.8倍水準まで低下しています。巨額投資への懸念から短期的なボラティリティが生じやすい状況にあるため、一括投資は避け、株価が支持線付近まで押し戻されたタイミングを活用し、ドルコスト平均法を用いて段階的にエントリーしていく手法が合理的だと考えられます。

次なる注目点

今後の四半期決算においては、「Azureの成長率が引き続き高水準(30%台後半)を維持できるか」という点と同時に、「Microsoft 365 CopilotなどのAI製品の導入企業数と単価上昇(ARPU向上)が継続しているか」に注目していく必要があります。

心構え

マイクロソフトは現在、次世代のITインフラを構築するための歴史的な投資フェーズにあります。四半期ごとの資本支出の増大や短期的な利益率の変動に一喜一憂するのではなく、同社が推進する「エージェンティックAIの浸透」という不可逆的なトレンドが、長期的にどのように莫大なキャッシュフローへと変換されていくかを客観的に評価することが大切です。

企業のデジタルトランスフォーメーションを全方位で支えるマイクロソフトの事業構造は、今後のAI時代においても揺るぎない中心的な役割を果たし続けると考えることができます。

それでは、ハルでした。

大切なお願い

この記事は、米国株に関する情報提供を目的として作成したものであり、特定の証券の購入や売却を推奨するものではありません。投資判断はご自身の判断と責任において行っていただけますようお願いいたします。

▼#192 メタ・プラットフォームズはこちら

いいなと思ったら応援しよう!

よろしければ応援お願いします! いただいたチップはクリエイターとしての活動費に使わせていただきます!

よろしければ応援お願いします! いただいたチップはクリエイターとしての活動費に使わせていただきます!