AIが上司になる日 - SaaStr AI 2026 現地レポート(セールステック編)

あなたの上司は、まだ人間ですか。

こんにちは。セールステック(営業DX)を生業とし、株式会社マツリカでAIインサイドセールスツール(Mazrica Engage)事業の責任者をしております中谷です。

2026年5月12-14日、サンフランシスコ近郊のサンマテオで開催された SaaStr AI Annual 2026 に行ってきました。

世界最大級のSaaSカンファレンスとして毎年注目されているイベントですが、今年は12,500人を超える来場者、200名以上のスピーカー、登録数は前年比132%と、これまでで最も熱量の高い回だったように思います。

このレポートでは、現地で参加した12の主要セッションと、私自身がセールステック(営業支援テクノロジー)を専門に追ってきた立場から感じたことを、ぜんぶ混ぜ込んで書いてみます。少し長くなりますが、日本の営業やマーケティング、営業企画/推進、セールステック(営業DX)に関わる方が「あとで読み返したい」と思っていただける内容になっていれば嬉しいです。

結論を先にお伝えするとしたら、こうなります。

今年のSaaStrは、AIエージェントが「話題」から「実戦配備」に切り替わった年でした。そして同時に、営業組織のなかで人間とAIの主従関係が、はっきりと逆転し始めた年でもあります。AIが営業の「アシスタント」ではなく、「上司」として営業に指示を出し、評価し、管理する側に回り始めた──そんな転換点の年だったと、私は感じています。

※本記事はAIの力も借りて執筆しております。

1. 会場に着いた瞬間に感じた「AIマネー」の流入

正直に言うと、到着した瞬間から「あ、空気が違うな」と思いました。

去年と比べものにならない長蛇の列ができていて、会場は朝から人で埋まっている。何より、来場者の服装や持ち物、展示ブース、販促物などから伝わってくる「羽振りの良さ」が、去年とは段違いなのです。AIマネーがB2B業界全体に流れ込んでいる空気が、肌で感じられました。

象徴的だったのが、Monacoというセールステック企業のプロペラ機広告です。会場の上空をバナーを引いた飛行機が、朝から夕方までずっと飛び続けているのです。これがなかなか強烈で、見上げるたびに視界に入る。MonacoのCEOが登壇で明かしたところによると、これは1日5,000ドル、3日間で15,000ドル、日本円にしておよそ230万円とのこと。「これは実はコスパが良いんですよ」と言っていました。確かに、3日間ずっと参加者全員の目に入り続けるブランド体験を230万円で買えるなら、ブースを出すより安上がりかもしれません。

それからWiFiのパスワード広告も笑ってしまいました。これはArtisanという会社が会場WiFiをスポンサードしているのですが、去年は "StopHiringHumans"(人間を採用するな)だったパスワードが、今年は "HireAnAIBDR"(AIのBDR=見込み顧客発掘担当を採用しろ)に変わっていたのです。たった1年で「概念」が「具体的な行動の指示」に進化している。これだけでも、業界が一気に実装フェーズに入ったことが伝わってきます。

朝にはエントランスでクロワッサンやクッキーが配られていたり、スワッグと呼ばれる(日本でいう)名刺交換ノベルティの質も明らかに上がっていました。「食べ物そのものを広告に変える」「ノベルティのデザインに本気で投資する」というのは、日本のB2Bマーケでも参考にできる部分が大いにあると思います。ここはちょっと羨ましかったところです。

スポンサー構成自体も大きく変わっていました。最上位のDiamondスポンサーは Monaco、Google Cloud、Artisan、Replit(ブラウザ上で動くコーディング環境)といったAIネイティブ勢が中心。SaaStrの創業者であるJason Lemkin氏が「もしスポンサー戦略を変えていなかったら、スポンサー収益はマイナス80%、来場者もマイナス50%になっていた」とはっきり言っているくらい、入れ替わりが激しかった。SaaStrというイベントそのものが、業界の地殻変動の縮図になっていたわけです。

2. AIが営業を「支配する」側に回った ─ 主従逆転の瞬間

今年のSaaStrを通しで観察して、最も大きな変化として私が現地で感じたのは、"営業という職業における人間とAIの主従関係が、逆転し始めた"ということでした。

これまで、AIは営業にとっての「アシスタント」でした。横に座って、提案してくれて、最後は人間が承認して動かす。便利な部下、有能な助手、そんな関係性です。

ところが今年、その関係が反転しているのを、私は会場で目撃したのです。

Vivunのセッションでは「個別のAIエージェントを15個も20個も並べると逆に失敗する。単一のインテリジェンス層として一つの伴走者にすべきだ」と語られていました。Anthropicのセッションでは「人員を5倍に増やすのではなく、Claudeを既存ツール群の『結合組織』として配置することで、エンタープライズ向けの新規ロゴの54%をセルフサービスで獲得した」と。SaaStr創業者のJason Lemkin氏自身は「うちは約10名のGTMチームを、3人の人間と20体超のAIエージェントに置き換えた」と公言しています。SnowflakeのDenise Persson氏(CMO)は「朝、ダッシュボードを見ない。AIに対話するだけ」と。

これらは表面的にはバラバラの話に見えますが、私の中ではぜんぶ同じ一点を指していました。

人間の営業の仕事は、これから「フィジカルに動くこと」と「お客さんと話すこと」だけに収束していくと思います。それ以外の情報処理、記録、分析、フォーキャスト(売上予測)、こうしたすべての作業はAIへ移管されていく。

そしてここからが決定的なんですが、AIが営業をマネジメントする立場に回るのです。

「この案件どうなってますか?」「この金額は本当に正しいですか?」「キーパーソンに会えていないじゃないですか、他にどんな人がいますか?」と、AIから営業に対して、チャットや電話で能動的にヒアリングが飛んでくるようになる。商談レビューもAIがやる。CRMの入力チェックも、フォーキャストの精査も、行動計画の指示も、ぜんぶAIから降ってくる。

これはもう「AIアシスタント」というよりは「AIスーパーバイザー(上司)」と呼んだほうがしっくり来ます。

営業の最終形を極端に言ってしまえば、お客さんに会いに行って、電話して、会食して、そして「AIからかかってきた電話に音声で答える」だけになる、という世界観です。これは突飛な未来予測ではなくて、SaaStrで紹介された事例の延長線上に、確実に見えてくる地点だと感じました。

率直に言うと、私はこれを「AIが人間を支配する時代の入り口」だと捉えています。

「支配」というと大げさに聞こえるかもしれませんが、現場で起きていることを冷静に描写すれば、こうなります。営業活動の優先順位を決めるのはAI。誰に、いつ、どんな順番で連絡するか決めるのもAI。商談の進捗を採点するのもAI。レビューミーティングを開いて質問をぶつけてくるのもAI。これまで営業マネージャーが部下に対してやってきたことを、AIが代わりにやり始めている。営業職にとって、自分の働き方を規定する存在が「人間の上司」から「AIエージェント」に置き換わっていく。これを「支配」と呼ばずに何と呼ぶべきか、私には別の言葉が見つかりません。

会場では現にこの構図が、製品として、ブースとして、組織運用として、見える形で並んでいました。Salesforceは新製品のAgentforceを「digital worker(デジタル労働者)」と位置づけて、これまでのEinstein Copilotとは明確に区別したメッセージを打ち出しています。AurasellやMonacoのような新興のAI CRM勢は「人間が運転席に座る前提のCRMは時代遅れだ」というメッセージを直球で投げてきていました。

ちなみにシリコンバレーのVC(ベンチャーキャピタル)界隈では、この変化を「Copilot(副操縦士)から Autopilot(自動操縦)へ」というフレーミングで語っているそうです。a16z、Bessemer、Bain Capital、Sequoiaあたりが、それぞれ違う表現で同じ方向を示している、と後から知りました。便利な比喩なので頭の片隅に置いていただきたいのですが、私の現地での実感は「副操縦士が操縦士に昇格した」というシンプルな話ではありません。ハンドルを誰が握るかが変わったというより、誰が誰に指示を出すかが逆転している。つまり営業組織内の主従関係そのものの再編なのです。

ただ、ここで一つ冷静に押さえておきたい話があります。

会場のセッションを聴いていて、私が違和感を覚えたのは「ピッチで語られるビジョン」と「実際に出荷されている製品の中身」のあいだに、結構な乖離があるということです。多くのスタートアップは「うちのプロダクトは自律実行します」と言って資金調達するのですが、現場で動いているデモを見ると、ほとんどはまだ人間の承認を必要とする段階。「AIが人間を管理する」と謳いつつ、実態は「AIが人間に提案している」レベル、というケースが多い。これは買う側にとっては、これからますます「ピッチと実装の乖離を見抜くスキル」が必要になっていく、ということだと思います。

実際、現実解はやはりハイブリッドでしょう。戦略アカウントは人間が前に立って、ロングテール(少額多数の案件)はAIに任せる。Lemkin氏自身もこの運用で、低単価案件はAI主導、高単価のスポンサーシップは人間が介在する、というセグメント別の運用に落ち着いています。

日本企業が「いきなりAIに上司を任せる」のは、ほぼ確実に失敗します。業務ごとに段階を切ってマッピングして、人間が握る業務とAIに譲る業務を意識的に切り分けながら、徐々に主従関係を組み替えていく。その段階戦略を踏むのが王道だと感じます。「どこまでAIに支配されることを許すか」という問いを、組織として意識的に設計する。この視点を、ぜひ本記事を読み進めながら頭の片隅に置いておいてください。

3. 「SaaS is Dead」という挑発が示すもの

会場には「SaaS is Dead」というメッセージが、本当にそこら中にあったんです。プロペラ機の広告にも書かれていて、Tシャツや帽子を着けて歩く人もたくさんいて、極めつけは "SaaS(No SaaSという意味合い)" と書かれたパンダの着ぐるみがいました。いかにもアメリカらしい仕掛けだなと思います。

もちろん本気でSaaSが死ぬと言っているわけではありません。意味するところは「純粋なSaaSだけのソフトウェアは、AI付きテクノロジーに淘汰される」という宣言で、新しいカテゴリを立ち上げるための挑発的なフレーミングとして機能しています。

ここで私が現地で痛感したのは、日米のマーケティング文化の根本的な違いです。

アメリカでは、強い言葉で挑発してカテゴリを創造し、市場を一気に立ち上げるという型が機能します。これはAurasellの「Anti CRM CRM Club」(後述するCRMアンチを掲げるパロディキャンペーン)や、最近話題のCluelyの挑発マーケなどと同じ系譜で、米国B2Bマーケで再評価されている手法です。

ところが日本で同じことをやったら、まず炎上します。「敵を立てる」という方法論そのものに対する許容度が、市場としてまるで違うんですよね。良し悪しの話ではなく、ただ違う。

「新しいものがより早く、より大きく育つ文化的素地」というのが、アメリカにはたしかにあって、これがセールステックの進化スピードに影響していることは、覚えておいて損はないと思います。

4. AI CRM戦争 ─ Salesforceの覇権が初めて揺らいだ(?)瞬間

今年のSaaStrで最も印象的だった光景の一つが、AI CRM企業Lightfield社がSalesforceブースの真正面に、Salesforceの約2倍の広さで派手にSalesforceをはじめとするこれまでのCRMを塗り替えるような内容のブースを出展していたことでした。

SaaStrが公式に特集していたAgentic CRM/AI CRM(エージェント型CRM)の4社というのが、Monaco、Aurasell、Reevo、Lightfieldでした。

Monacoは元Brex(法人カード会社)CROのSam Blond氏が共同創業した会社で、AIと人間のハイブリッドモデルを掲げてFounders Fund(著名VC)から3,500万ドルを調達して2026年2月にローンチ。AurasellはHarness(開発者向けプラットフォーム)の元CROであるJason Eubanks氏が立ち上げたプロダクトで、15以上のGTM(市場参入)ツールを置き換えて「テックスタックを50%削減」を打ち出しています。Reevoは元DoorDashのDavid Zhu氏が率いていて、マーケ・セールス・CS(カスタマーサクセス)が全部入りのAIネイティブなプラットフォーム。LightfieldはTome(プレゼン生成ツール)を月間アクティブユーザー2,500万まで育てたKeith Peiris氏が新しく作っている "Complete customer memory(完全な顧客記憶)" CRM。

Aurasellの挑発マーケが、まあ本当に振り切っていました。Anti Social Social Club(人気ストリートブランド)をパロディした「Anti CRM CRM Club」、マーク・ベニオフ氏(Salesforce創業者)をもじった「Turn Beni off」、そして1999年のSalesforceがSiebel(当時のCRM王者)を否定するために使った "No Software" のロゴを反転させて、Salesforceロゴに斜線を引いた "No Salesforce" 風のシール。

これを見て、私はちょっとぞっとしました。1999年頃のSalesforce vs Siebel(かつてのCRM絶対王者)と、2026年のAI CRM vs Salesforceの構図が、20余年の時を超えて完全な相似形になっているのです。"No Software" から "No CRM" や "No Salesforce" へ、スローガンが継承されて、そして反転している。かつての破壊者が、今度は破壊される側として描かれている。

AI CRMが担う機能を一度整理してみると、その射程の広さがよくわかります。アウトバウンド領域のリサーチや初期接触、顧客情報の自動リサーチとCRMの自動更新、Web会議に同席して議事録だけでなくキーマンの特定や受注リスクの抽出、ネクストアクション(次に取るべき打ち手)の提示まで行う同席型AI、商談ステージやフェーズの自動書き換え、提案金額の自動算出、タスクの自動遂行とリマインド、メールの自動作成。

ここまでカバーされてくると、もはや「CRM」というカテゴリ自体が陳腐化しつつあることが見えてきます。

もちろんSalesforceも当然手を打っています。最近の発信を追うと、Sales Cloudを「ヘッドレス化(表に出るUIを切り離して、裏側のデータ基盤として機能させる構成)」して、表層にAIやAgentforce、GTM AIを置き、裏側に従来のCRMをSystem of Record(記録のための基盤)として残すというレイヤー分業の構図が明確になってきました。さらに、QualifiedのPiper(インバウンドAI SDR=見込み顧客との初期接触を行う営業)、Momentum(GTM AI/会話分析)といったスタートアップを次々と買収して、最前線のレイヤーを買収で固めにいく動きを見せています。これは、MicrosoftがOpenAIと組んで分業した構図とよく似ていますね。

ただし、この戦略にはリスクもあります。ヘッドレス化が進めば進むほど、顧客接点(インターフェース)を挑戦者に握られてしまうことになる。ブランドと粘着性が失われていく恐れがあるのです。Aurasellのような攻撃的な挑戦者が狙っているのは、まさにこのインターフェース層の奪取だと思います。

そしてCRM争奪戦の本当の意味は、第2章で触れた「AIが営業を支配する」という構図の、その指揮台を誰が握るかという話に直結しています。AI CRMの覇者は、単にデータ基盤の覇者ではなく、営業現場でAIから人間に指示を飛ばすそのインターフェースを握る存在になる。だからこそ、Salesforceは何としてもこの層を死守したいし、Aurasellたちは何としてもここを奪いたい。これは静かに見えて、極めて生々しい権力闘争ではないでしょうか。

5. 横断的に見えた8つのトレンド

12のセッションと無数のブース、Web上の情報を横断して見えてきたものを、トレンドとして8つに整理してみます。

Trend 1: 「AIエージェント乱立」から「単一インテリジェンス層」へ

Vivunのセッションで鋭く指摘されていたのが、15から20個のAIエージェントを並列で導入すると、かえって失敗するという現象でした。エージェント間でデータを引き継ぐたびに文脈が失われ、現場の営業は「どのツールに頼ればいいのか」迷うようになる。結果として、商談後にお客さんと連絡が取れなくなる「ゴースティング(音信不通)」が増えてしまう。

しかも、基盤となるLLM(大規模言語モデル)自体に「3ホップの壁」があって、商談の文脈が3回を超えて重なると破綻し始めるという研究結果まで出ています。

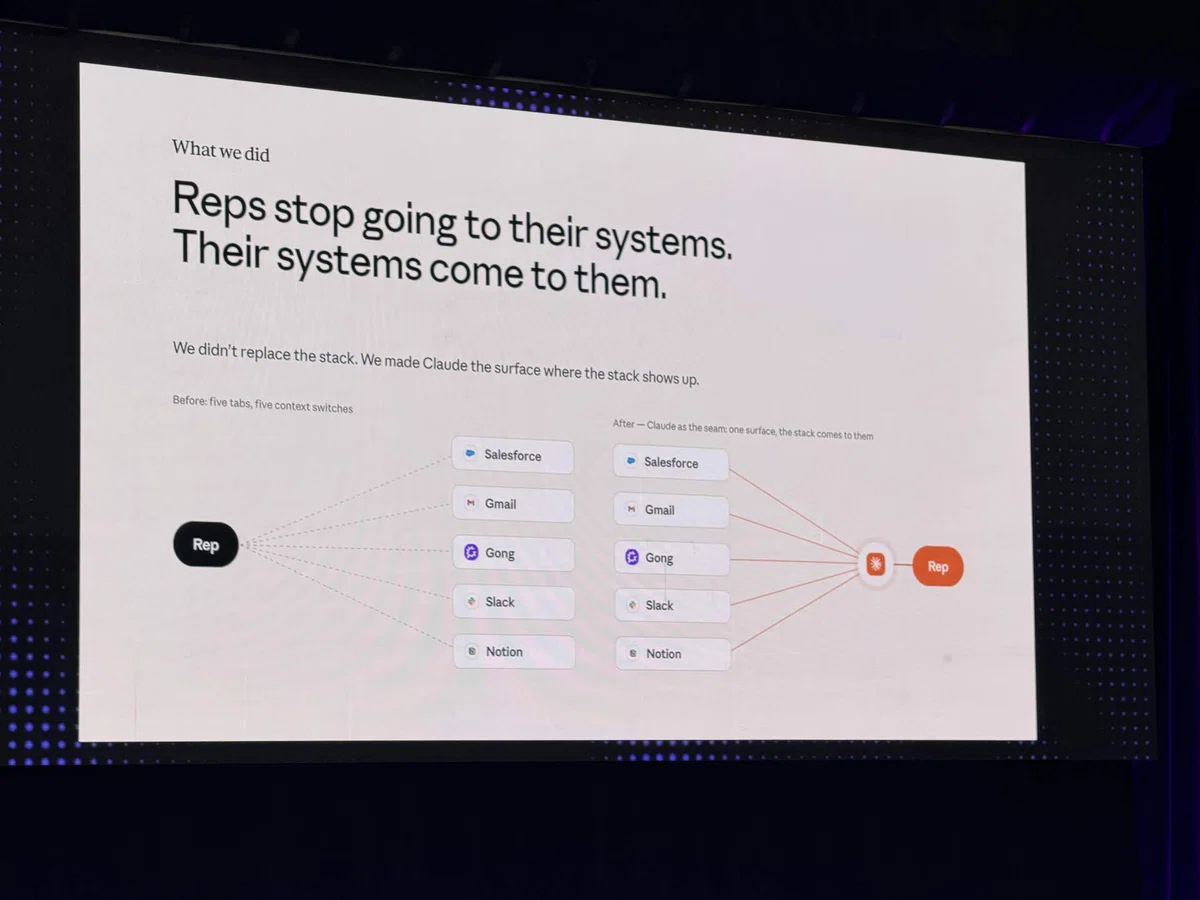

そこに対する勝者の方向性は逆で、Vivunは「AIセールス・チームメイト」という単一の伴走者を提案していますし、AnthropicはClaudeを既存ツール7種を繋ぐ「結合組織」として配置しています。ZimeはGTM版のGoogle Mapsという比喩で、「実行コンテキストを圧縮して適切なタイミングで配信する」というポジションを取っています。

つまり、インサイトを出して終わりのチャットエージェントは定着しないということです。実行と測定とコンプライアンス(社内ルール遵守)まで握ってこそ、定着する。これが今年のセールステックの一つのテーマと思います。

Trend 2: AIは「足し算」ではなく「引き算」

これはYolkのセッションで聞いた表現なんですが、私は今年のSaaStr全体で最も本質的なメッセージだと思っています。

営業担当者は商談中に同時に9つのシグナルを追跡する必要があるけれど、人間の記憶容量はせいぜい4つ。だからAIの本質は「労力と認知負荷を引く」ことにある、という考え方です。MonacoのSam Blond氏も同じことを言っていて、TAM(獲得可能な市場規模)のスコアリングやシグナル検知、CRM更新は人間からゼロ化して、人間は顧客対話と「クレイジーキャンペーン」に100%投入すべきだと。

多くの企業が「AI機能をどう足すか」を考えているけれど、本当に効くのは「何を人間から引くか」の設計なんですよね。これは強調しておきたいポイントです。

Trend 3: GTMエンジニアという新職種の台頭

これは今年の隠れた主役と言ってもいいかもしれません。

Snowflakeは今もっとも採用に注力しているポジションがGTMエンジニアだと言っていましたし、Lemkin氏は「外から採用するな、社内マーケのZapier(業務自動化ツール:iPaaS)オタクを見つけろ」と繰り返していました。Vercelに至っては、GTMエンジニアがトップSDR(新規開拓営業)をシャドーイング(横についての観察)してワークフローを文書化し、6週間のシャドーモード運用を経て30以上のSDRワークフローを自動化、結果としてSDRのQuota(営業ノルマ)達成率が30%向上したという具体的な成果も出しています。

日本企業もこれは真似できる部分があると思います。「社内で誰がZapierやChatGPTのカスタムGPT(チャットGPTの機能拡張)、Claudeなどを勝手に使っているか」を棚卸ししてみてください。そういう人材を見つけて、GTMエンジニアという肩書きで明示的にロールを与える。これが第一歩になります。

Trend 4: データ品質が、すべての前提条件

「Garbage In, Garbage Out(ゴミを入れたらゴミしか出てこない)」というおなじみの言葉が、AI時代に加速します。

Scalestackのセッションで紹介されていたRedis(データベース企業)の事例では、データ衛生(データの準備状態)を40%から90%へ改善したことが、AI導入の前提として大きな効果を生んでいました。SnowflakeのDenise Persson氏も「悪いデータでAIを動かすと、間違った意思決定が高速で大規模に起こる」と警告しています。世の中ではMIT(マサチューセッツ工科大学)の調査で「大企業のAIパイロットの約90%が失敗している」というデータも出ているそうですが、その多くはデータが原因という見立てに、私も現地で深く頷きました。

セールステック導入を検討するなら、まずはCRMのデータ衛生から。これは「AIを導入する前のAI導入準備」と言ってもいいかもしれません。

Trend 5: AEO(AI Engine Optimization、AI検索最適化)が新しいSEOになる

検索行動が根本的に変わりつつあります。

昨年はGEO(Generative Engine Optimization)とかLMO(LLM Optimization)とかAIOとか、呼び方がバラバラだった領域が、今年は「AEO」、つまりChatGPTやClaudeのようなAIに自社の情報をいかに引用させるかという最適化の総称、として収斂しつつありました。用語が定まってくるというのは、市場が成熟してきている証でもあります。

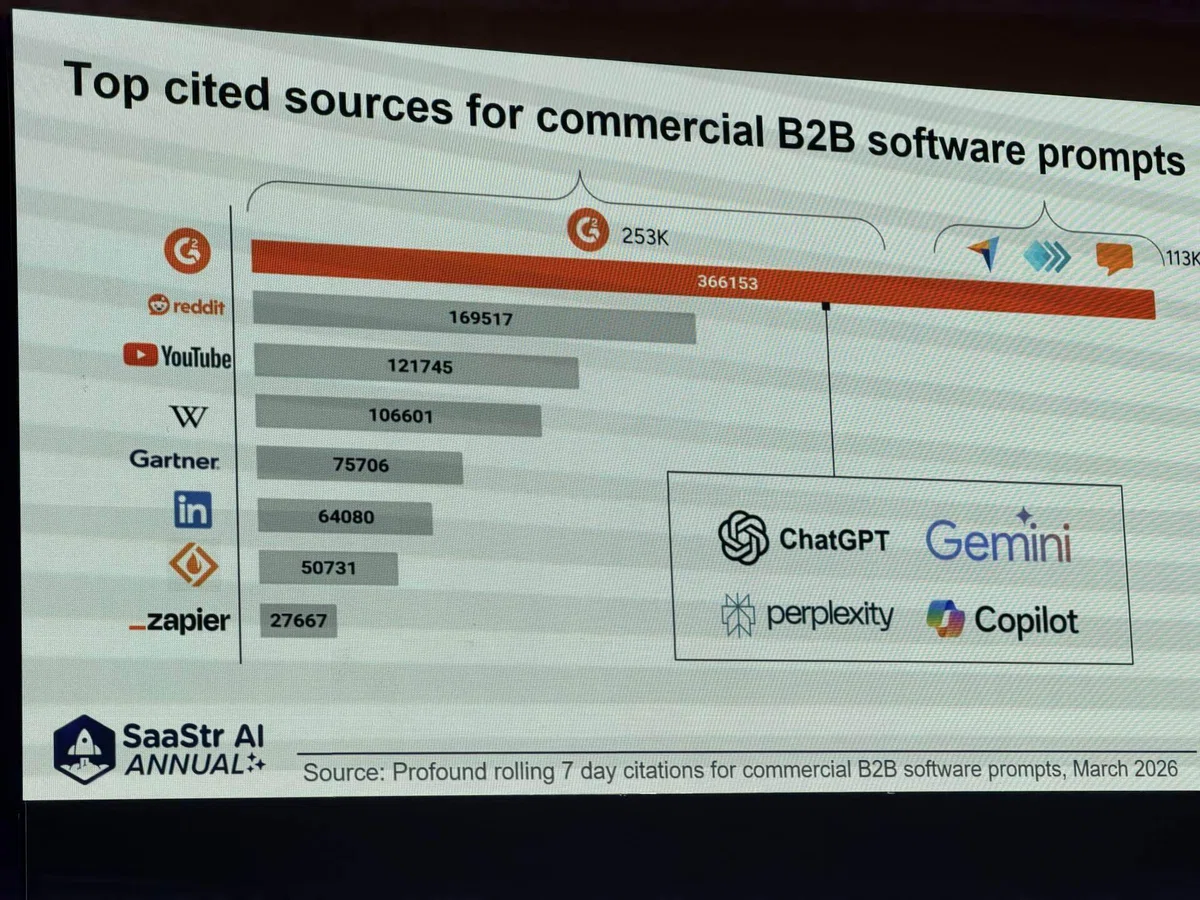

G2(B2Bソフトレビューサイト)のセッションによれば、すでに51%のユーザーがAIチャットボットで検索を開始しているとのことです。そしてB2BにおいてAIに最も引用される情報源は、なんとG2なんですね。Reddit、YouTube、LinkedInを抑えて1位。ページ内に要約を配置するだけで引用数が44%増えたという数字も紹介されていました。AEO測定ツール市場も、1年で300社以上に急成長しています。

日本企業にとって含意があるのは、この構造がそのまま輸入できる点です。米国のG2は日本でいうITreviewに相当しますし、Redditは知恵袋にあたります。日本でもAEO対策として、ITreviewでのCitation(引用)獲得施策の制度化が急速に重要になっていきます。SEOチームは、AEOチームやCitation Opsチーム(AIへの引用獲得を専門に行うチーム)へ進化する必要が出てきます。SEO担当の方は、今のうちに自分のスキルセットを再定義しておくのが賢明です。

Trend 6: 価格モデルの転換 ─ シート課金から、利用量、そして成果連動へ

サブスクリプション一本足打法の時代は、本当に終わりつつあります。

これはSaaStr会場の複数セッションで議論されていたテーマでした。Lemkin氏の「2026年の10大予測」のなかでも「シートあたり課金から、トークン(AIの処理単位)課金やハイブリッド課金へ移行する」と明言されていましたし、SaaStr公式ブログでもHubSpotの新しい価格モデル変更(per-use=使用量ごと課金から、per-resolution=解決ごと課金へ転換)や、SalesforceがAgentforceで3つの価格モデルを併用していることが取り上げられていました。

具体的なアウトカム課金(成果連動課金)の事例として現地で言及されていたのは、Sierraという企業が150M(1.5億)ドル以上のARR(年間経常収益)をピュアな成果連動で達成していたり、Intercomが100Mドル以上のARRを「解決1件あたり課金」で出していたり、というものです。

Gartner(調査会社)の予測では、2026年までにエンタープライズSaaSの40%がアウトカム要素を含むようになるとのことで、これは2年前の15%から大幅な伸びです。37%の企業が今後1年で価格モデルを変更予定とのこと。日本のSaaS企業も「サブスク以外を売る」訓練を、そろそろ始めたほうがいい時期に来ています。

Trend 7: 「Buy, Don't Build(作るな、買え)」(ただし例外あり)

Lemkin氏が繰り返し言っていたのが、既存の優れたAIツールがあるなら、それを買えという話です。自社開発すべきは「市場に存在しない、かつ即座に圧倒的なROIを生むエージェント」だけ。それ以外は買ったほうが速いし安い。

そして自社のソフトウェアが生き残るためには、APIやMCP(Model Context Protocol、AIエージェントが外部ツールを安全に呼び出すための仕組み)サーバー、Webhook(イベント通知の仕組み)を整備して「AIエージェントから呼ばれる側」になっておく必要がある、と。

これは見落とされがちな論点なんですが、日本のSaaSベンダーが今すぐやるべきことは、自社APIを「AIエージェントが叩きやすい形」に整備することだと思います。ChatGPTのカスタムGPTやClaude MCPから呼ばれる前提で、ドキュメント、認証フロー、レート制限(連続呼び出しの制限)の設計を見直してほしい。「AIに発見されない、呼ばれないSaaS」は、エージェント時代において、ほぼ存在しないのと同じ扱いになってしまいます。

Trend 8: カテゴリの「分化」から「集約」へ

これは現地で私自身が一番強く感じたトレンドかもしれません。

これまでのSaaSの歴史って、ずっと細分化の歴史だったと思うんですよね。MA(マーケティングオートメーション)、SFA(営業支援システム)、CRM、CS(カスタマーサクセス)、CTI(電話とPCの統合)、IS(インサイドセールス)、IVR(自動音声応答)、ABM(アカウントベースドマーケティング)、CDP(顧客データ基盤)……数えきれないほどの専門ツールが生まれてきました。

ところが今、AIによってこの流れが逆転して、集約の方向に動き始めているように感じます。特に大きな2つのカテゴリが、「GTM AI(市場参入を支援するAI)」と「AI CRM」です。そしてこの2つも、いずれ統合されていくでしょう。機能の重なり合いが大きすぎますから。両カテゴリの最大の戦場は、やはりAI SDR/ AI BDR(AIインサイドセールス)の領域です。

セールステックのスタックを設計するなら、「来年、このツールは統合先候補のどちらに吸収されるだろうか」という視点を、常に持っておくフェーズに入ったと思います。

6. 12のセッションから抽出したエッセンス

ここからは、現地で聴いた12の主要セッションから、特に印象に残ったエッセンスだけを抜き出してご紹介します。

Jason Lemkin氏 ─ State of SaaS 2026

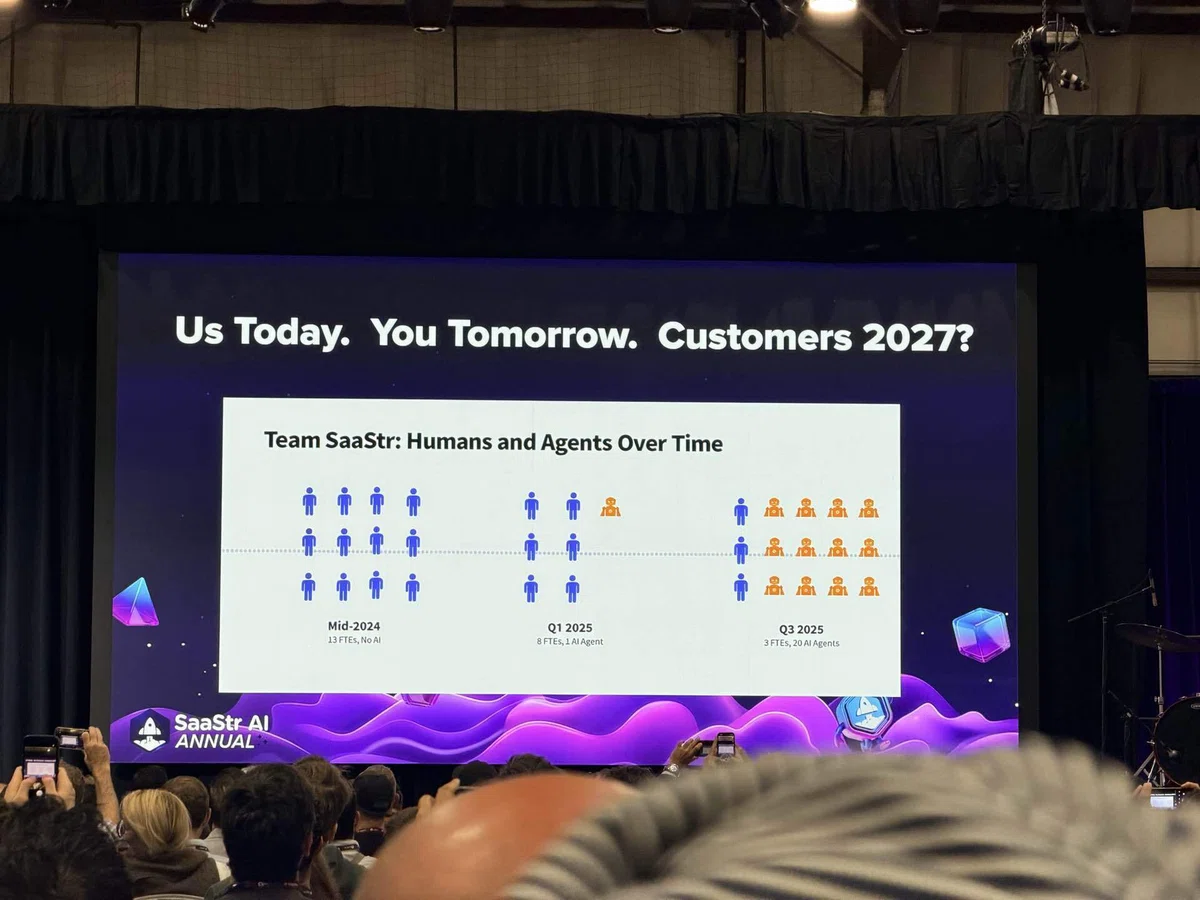

Lemkin氏が繰り返し言っていたのは、「今はビルダーにとって史上最高にエキサイティングな時代だ」「ワクワクしないなら業界を去れ」というメッセージでした。彼自身がSaaStrの社内で約10名のGTMチームを、3人の人間と20体超のAIエージェントに圧縮しているわけですから、説得力があります。

印象的だったのは「Plan Worse(細かく計画するな、週次で見直せ)」という主張。市場の変化が速すぎて、年次や四半期の計画には価値がなくなった、というのは現場感覚として深く頷けました。

それから、新職種であるGTMエンジニアについては「外部から採用するな、社内のZapierオタクを抜擢しろ」と。営業に関しても「人間関係で売れる」というのは怠惰の言い訳で、これからの時代は本物のドメインエキスパート(専門領域に精通した人)だけが生き残ると断言していました。

そして最重要のアクションは2つで、「Buy, Don't Build(作らずに買え)」と「Agent-Friendly API(エージェントに優しいAPIを整備せよ)」。これがLemkin氏の2026年版のメッセージの核心でした。

Anthropic ─ Eleanor Dorfman氏のセッション

予期せぬ需要爆発に直面したとき、Anthropicは人員を5倍に増やすのではなく、既存のツール群(LinkedIn、Clay、Salesforce、Gong、Ironclad、Slack、Intercom)にダブルダウンして、Claudeをそれらを繋ぐ結合組織として配置するという選択をしました。

特に印象的だったのが、エンタープライズ向けの「セルフサービス」を立ち上げたことで、新規エンタープライズロゴの54%をこの導線から獲得したという事実。「エンタープライズは人間の営業を介さないと売れない」というB2Bの常識を、見事に破壊してきています。

そして全AEがスラッシュコマンドで呼び出せる「5つのスキル」(Morning Brief=朝の状況要約、Call Prep=商談前準備、Customer Follow-up=フォローアップ、Competitive Intel=競合インテリジェンス、Create an Asset=資料作成)の設計思想は、すぐに自社でも真似できる部分が多いと思いました。

Snowflake ─ Denise Persson氏(CMO)

700名規模のマーケ組織の責任者が「朝、ダッシュボードを見ない。AIに対話するだけ」と言っていたのは、本当に時代が変わったなと感じる瞬間でした。

具体的な成果として、メディアCPO(Cost per Opportunity=商談獲得単価)を過去6ヶ月で30%削減。GTMエンジニアの採用を最重点ポジションに据えていて、AI Challenge(毎週社員がエージェント動画を共有する仕組み)、AIハッカソン、AI Day、社内リーダーボード(順位表)といった施策でAI Fluency(AIへの習熟度)を組織的に育てている。

そして特に共感したのが、AI生成コンテンツが氾濫する時代だからこそ「オーセンティシティ(本物であること)」の価値が希少資源化する、という指摘でした。

Vercel ─ Tom Occhino氏(CPO)

Vercelは4つの内製エージェント(Deal 1=商談インテリジェンス、Playbook Platform=営業プレイブック自動化、D0=データアナリスト、Vertex=カスタマーサポート)を運用していて、特にトップSDRをシャドーイング、ワークフローを文書化、6週間のシャドーモードで運用、という開発プロセスを徹底することで、SDRのQuota達成率を30%向上させていました。地味だけれど本質的な手法だと思います。

そして3つの提言として、「開発者接点(API/MCP/Webhook)を今すぐ整備せよ」「データ基盤に投資せよ」「社内のビルド能力を再評価せよ」を挙げていました。

SaaStr Amelia氏 / 10K ─ AIマーケVPの作り方

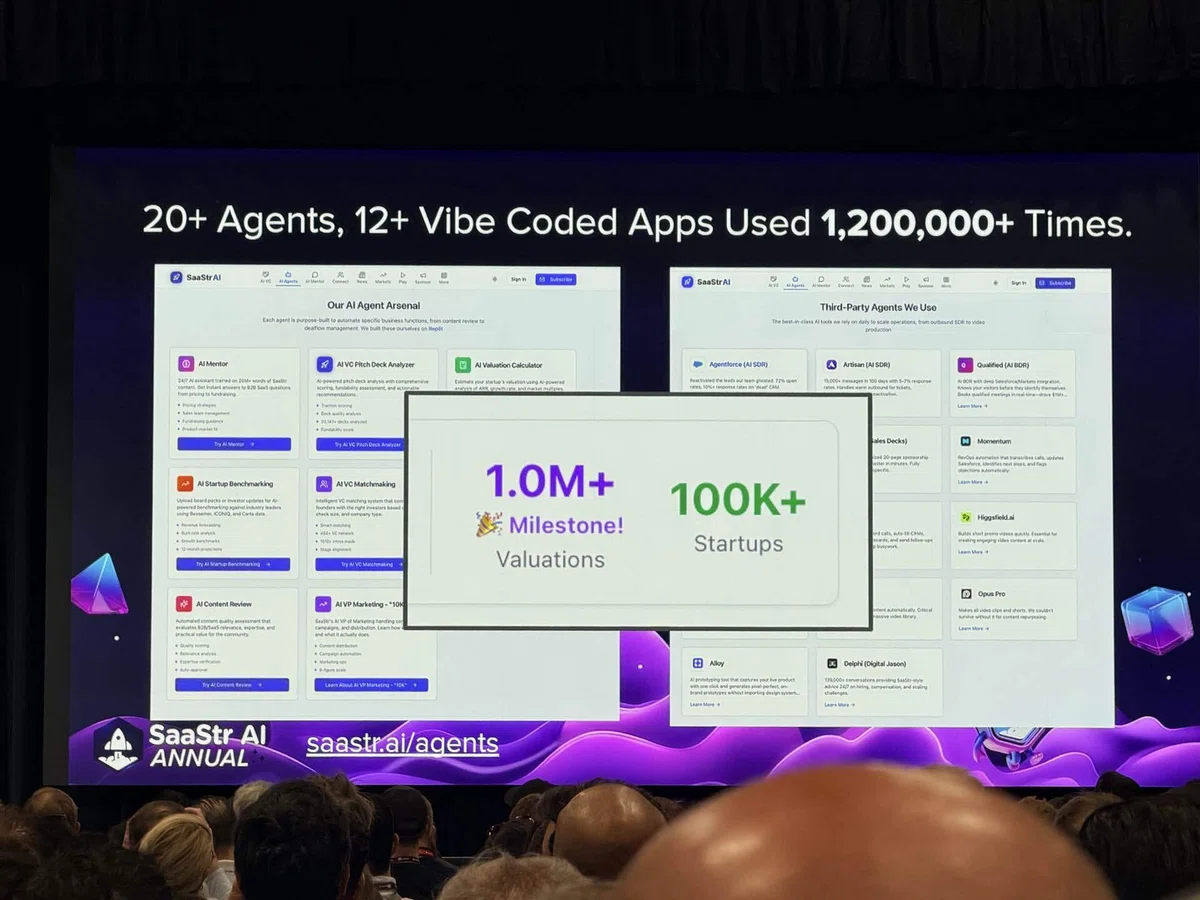

これは個人的に一番ワクワクしたセッションかもしれません。「1エージェント=1ゴール」という設計原則のもと、Replit と Vibe Coding(自然言語でAIにコードを書かせる開発スタイル)と20頁の仕様書だけで、15分から20分で自分専用のAIマーケVP(マーケティング担当副社長)を作れる、という具体的な手順が公開されていました。仕様書はSaaStrの公式リソースページから配布されています(「SaaStr Annual resources」で検索すれば辿れます)。詳しくは次章のケーススタディで触れます。

Monaco ─ Sam Blond氏(元Brex CRO)

Sam Blond氏のセッションは、私の中で最も「実装しやすい型」を示してくれたものでした。AIに任せる業務(TAMスコアリング、シグナル検知、マルチチャネル=複数経路でのアウトバウンド、CRM更新)と、人間に投資する業務(顧客対話、クレイジーなブランドキャンペーン)を、徹底的に切り分けて運用しているんですね。

「クレイジーなブランドキャンペーン」というのは具体的には、会場上空を飛ばすバナー飛行機、賞金10万ドルのMonaco Invitational(ポーカー大会)、シリーズB(成長フェーズの資金調達)発表のエモーショナル動画など。ブランド認知を「掛け算」で増幅していく仕掛けです。毎月のクリエイティブ・プロセスとして、48時間前にテーマを共有、5人のクリエイティブを選抜、ホワイトボードで5案を出して2〜3案に絞り、徹底実行するという型も真似しやすいです。

そして最大の誤解として彼が指摘していたのが、「AI営業ツールを導入して、自分はプロダクトに集中できる」という発想。これは完全に間違いで、AIは「サボるためではなく、顧客接点に100%没頭するためのレバレッジ」だと。これは強く頷きました。

Vivun ─ 20体エージェントを1体に置き換える

LLMの「3ホップの壁」という技術的な制約をきちんと言語化したうえで、単一のAIセールス・チームメイトに置き換える発想を提示していました。効果としては、セールスサイクル最大▲50%、トレーニング▲40%、ランプタイム(立ち上がり期間)が8ヶ月から2週間へ短縮、と具体的な数字も出していました。

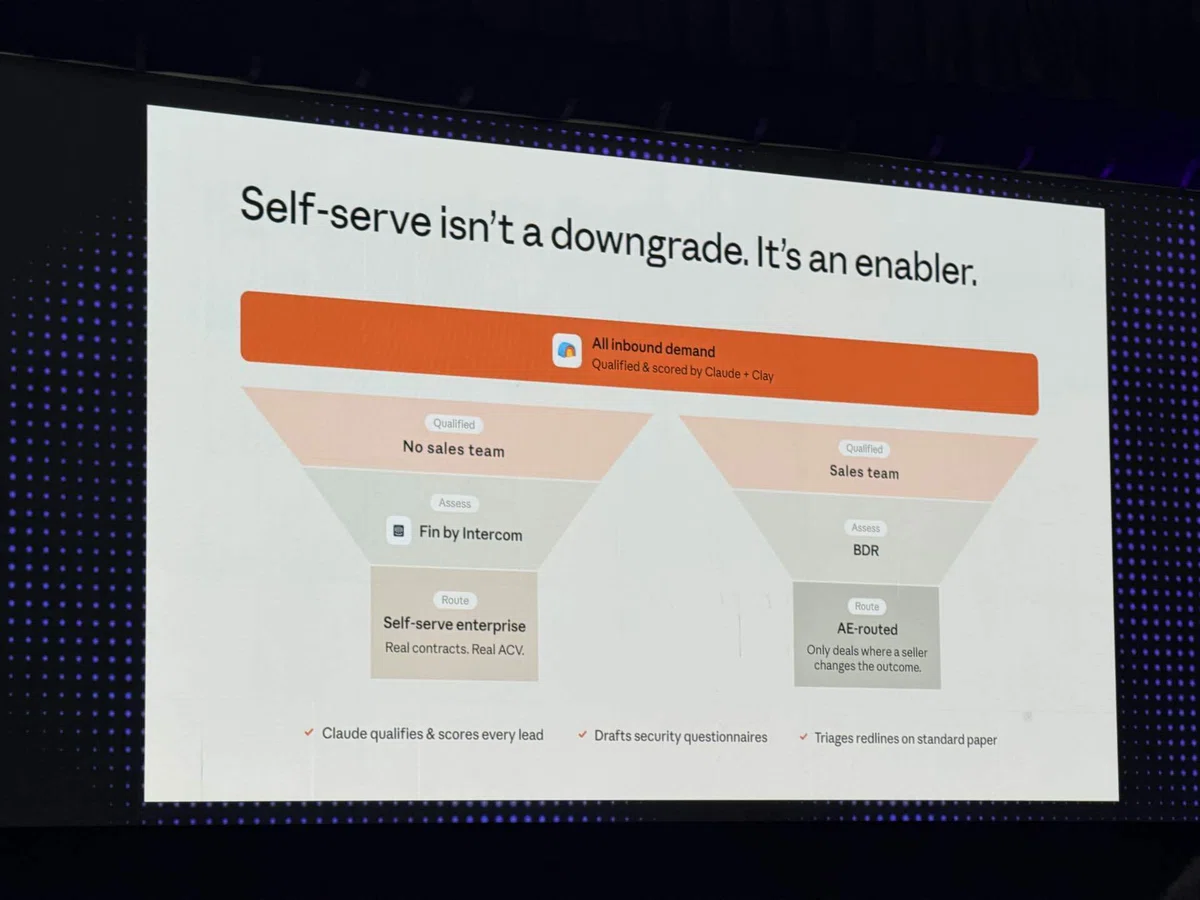

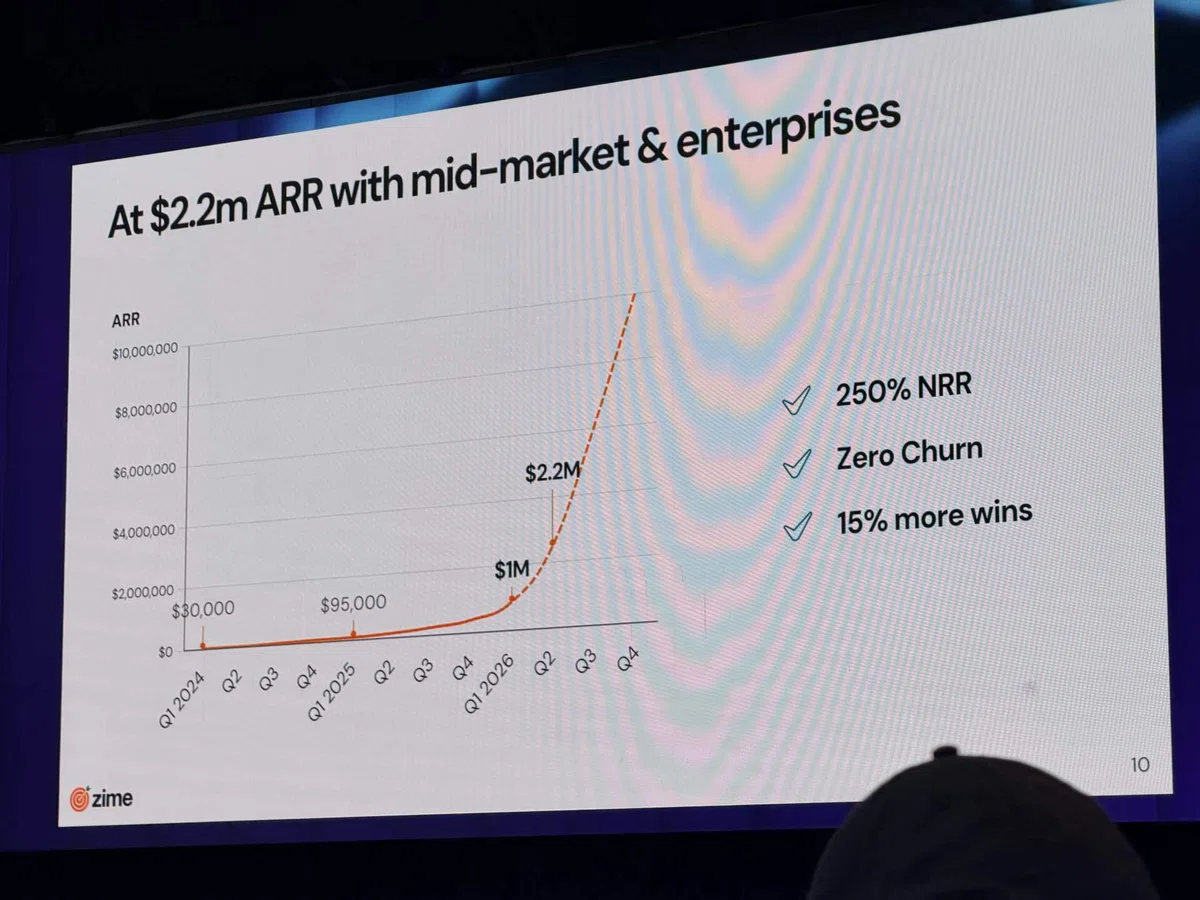

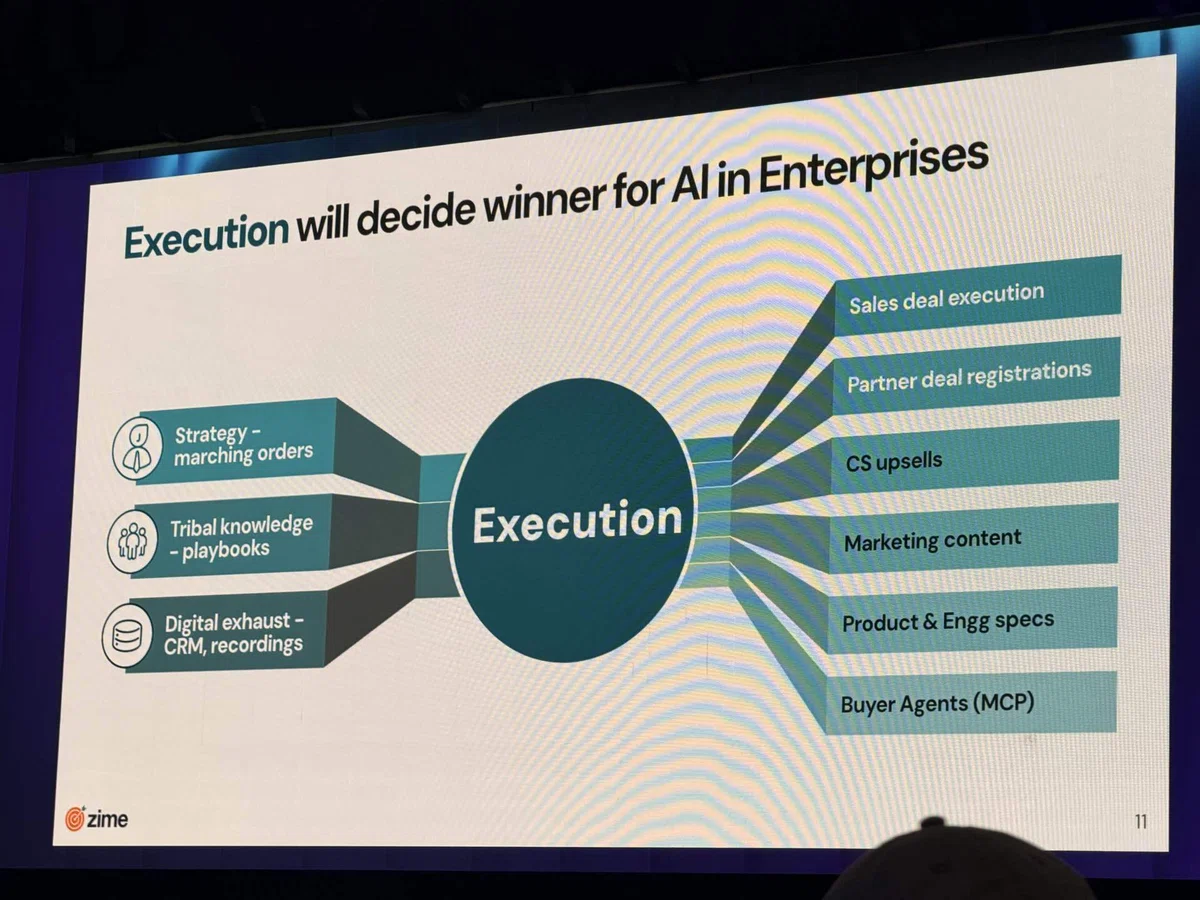

Zime ─ Google Maps for GTM

「AIはインサイト止まりで終わる。測定されないものは実行されない」という言葉が刺さりました。HPの事例として、AI PC営業8,000人にZimeを導入した結果、担当者あたり+20万ドルの売上増。15の中堅・大手企業でチャーン(解約)ゼロを記録しているとのこと。

Yolk ─ リアルタイム営業コーチング

オンラインポーカー世代がポーカーIQを2倍にしたインスピレーションを引用しながら、「短期間に大量のハンドをこなす」発想を営業に持ち込もうとしているChrome拡張ツール。通話前のシミュレーション、通話中の「次に言うべきこと」の予測字幕、通話後の分析という3点セットで、本質は「認知負荷を引く」設計です。

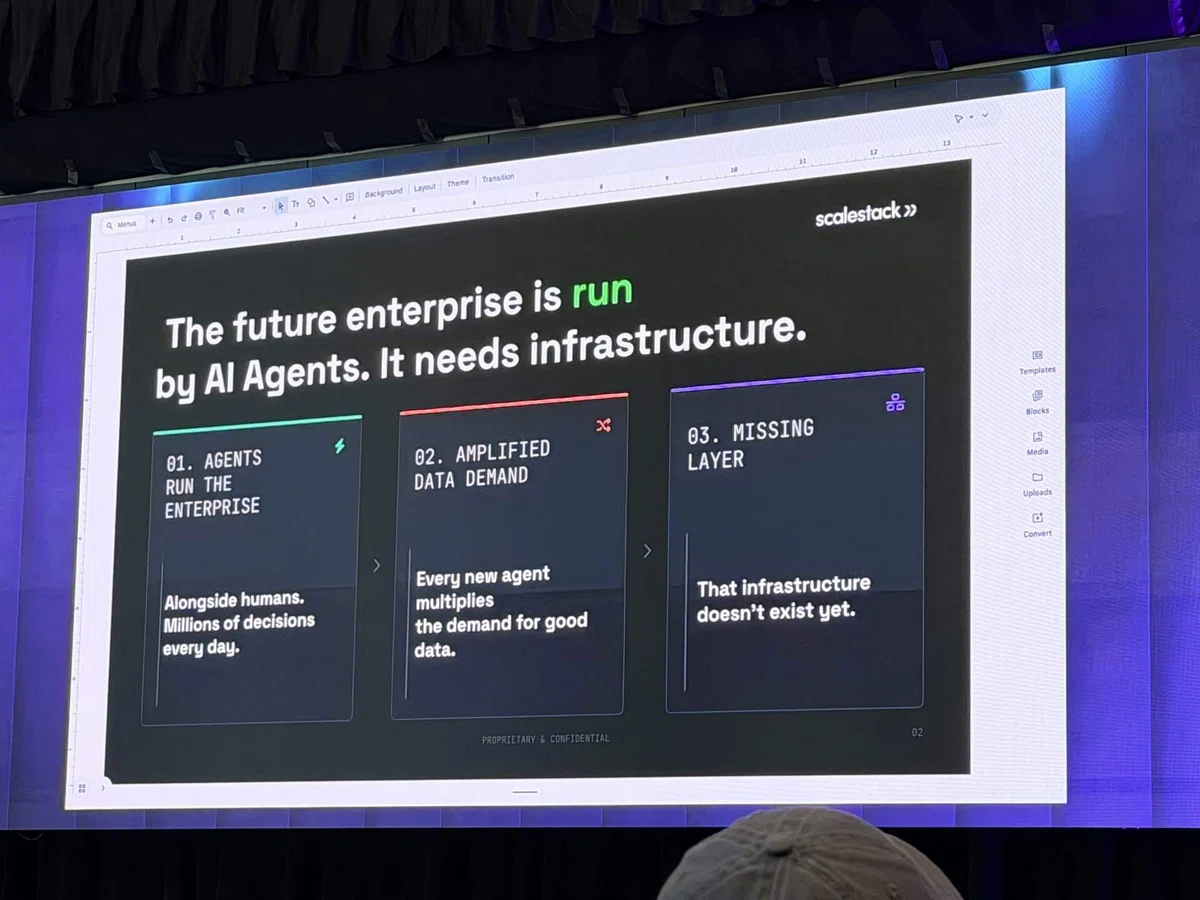

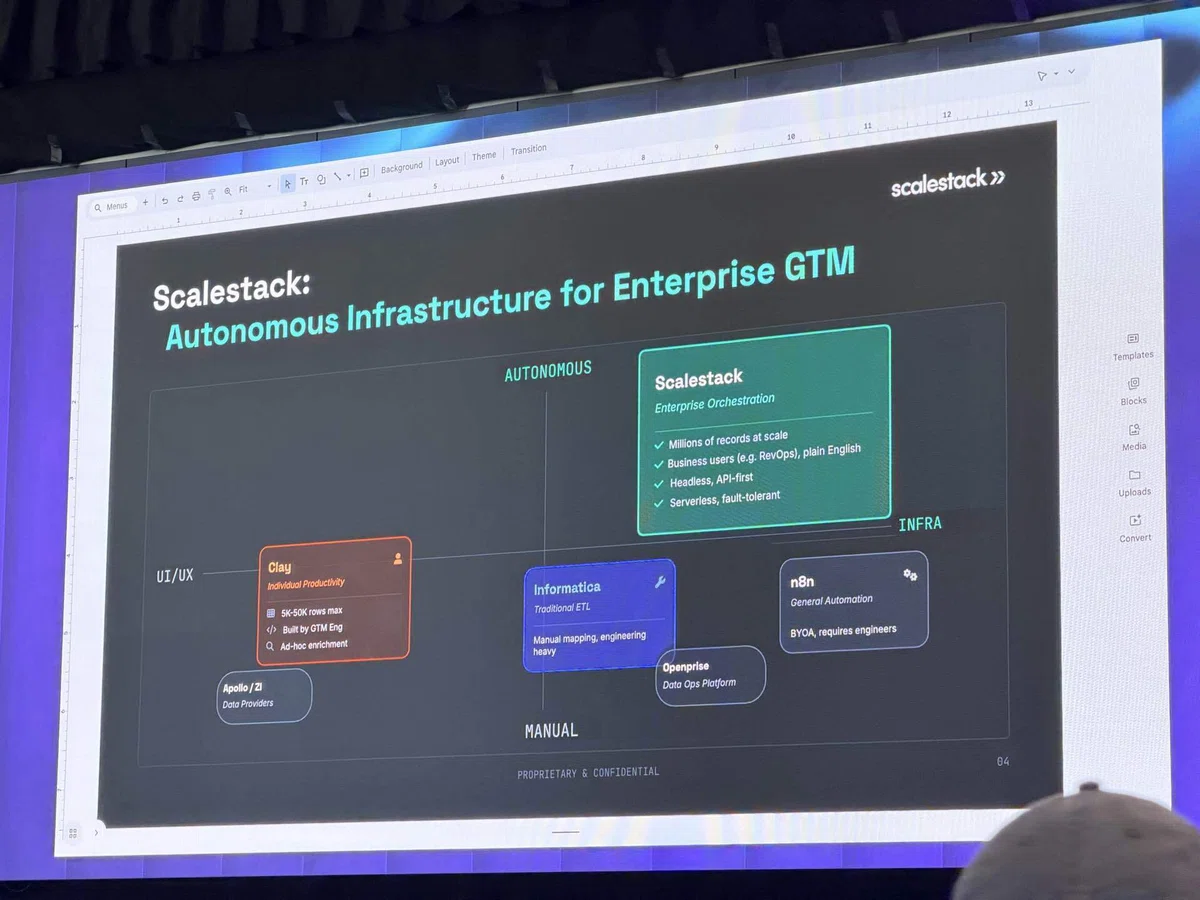

Scalestack ─ 自律型データインフラ

GTMのデータ層とアクティベーション層(実際にデータを使う層)のあいだに位置する「自律型インフラ」として、Redisのデータ衛生を40%から90%に引き上げ、Typeform(オンラインフォーム作成サービス)で毎月数十万件のフォームを自律的に処理するといった実績を出していました。

G2 ─ AEOの現在地

B2BにおいてG2がAI引用元のNo.1である事実を起点に、Earn Trust(信頼を獲得する)、Be LLM Friendly(LLMに優しいサイト設計)、Measure & Optimize(測定して最適化する)という3原則を提示。AEO測定ツールは1年で300社以上に急成長したそうです。

SaaStr「SaaS 2026」 ─ Jason Lemkin氏

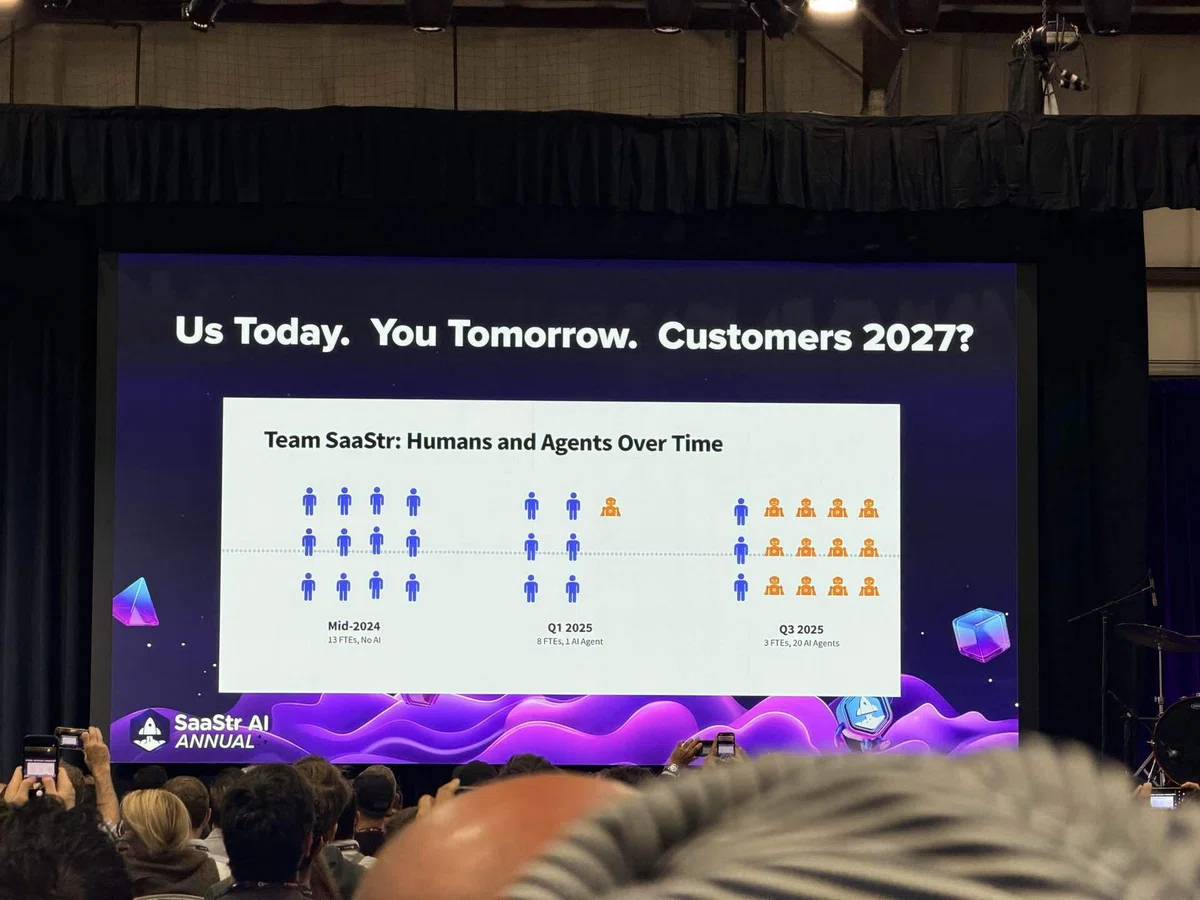

「B2B AIのカンブリア爆発」と表現される、新興企業の急成長フェーズに入っているという話。レイオフ(人員整理)の質も「効率化」から「AI予算捻出&チーム再起動」に変わってきています。SaaStr自身が約10名のGTMチームを3名+20体超のAIエージェント体制に再編し、2大AI VPの月額合計わずか254ドルで人件費換算50万〜80万ドル分の働きを実現している、という事例も披露されていました。

7. ケーススタディ ─ AIで本当に組織を置き換えた現場

「本当にAIで人は置き換わるのか?」という疑問に対して、SaaStr 2026は具体的な事例をいくつも提示してくれました。なかでも一番の看板事例から見ていきます。

Case 1: SaaStr自身 ─ 約10名のGTMチームが3名+AI20体超に

これは今年のSaaStrの象徴的事例として、Lemkin氏が何度も繰り返し語っていました。

Before(変更前)は、SDR/AE中心の約10名のセールスチーム。総社員数は25〜30名前後。

After(現在)は、AIエージェント20体以上を、人間1.2人分のリソースで運用。日々のマネジメントは担当のAmelia氏が毎朝1時間だけ。

主要なエージェントの名前と役割を挙げると、10K(AI VP Marketing、月額94.51ドル)、QBee(AI VP Customer Success、月額159.55ドルで100社超のスポンサー対応)、Quali(Qualifiedベースのインバウンド資格付け)、Arty(ArtisanベースのアウトバウンドSDR)、Delphi("Digital Jason"、Lemkin氏の知見2,000万語超を学習)、Momentum(商談インテリジェンス)。オフィスの退職した人間の机には、これらエージェントの名札が貼られているそうです。少し切ない光景ですね。

コスト比較が衝撃的で、2大VPの月額合計はわずか254.06ドル。これは人件費換算で年50万〜80万ドル相当の働きを置き換えている計算になります。

きっかけと経緯としては、2025年5月のSaaStr Annual開催中にセールス2名が同時退職したことが引き金でした。Lemkin氏の判断は「15万ドルのジュニアセールスを雇って、また数年後に辞められるくらいなら、忠実なAIに再投資する」というもの。2025年6月以降、エージェント数を2体から20体超へ一気にスケールさせ、2025年10月には本番稼働に到達しました。退職の引き金から1年足らずで、組織のかたちそのものを作り直してしまったわけです。

成果としては、インバウンド会話の50%以上が夜間に自動処理されるようになり、Qualifiedは初週で7件のミーティングを自律取得、6〜8週で100枚以上のチケットを販売しました。

ただし、限界もきちんと語られていました。Lemkin氏自身が「正味の生産性は人間と同程度。違いはソフトのようにスケールする点だ」と言っています。完全な人間置換ではなく、現在「10Kに直属する人間のマーケ責任者」を募集中だそうで、最終的にはハイブリッド体制へ収束していくのだと思います。

Case 2: Cursor ─ 12人で10億ドル超のARR

これは別格の事例で、1人あたりARRが8,300万ドル。AIネイティブの収益効率の極致と言える数字です。Lemkin氏自身が「AIネイティブ収益効率は1人あたり2,500万ドル」と予測している、その遥か上を行っています。

Case 3: Anthropic ─ 営業を介さずに新規エンタープライズロゴの54%を獲得

これも本当に画期的で、急増する需要に対して「人員5倍」ではなく「Claude統合とセルフサービス」で対応したことで、新規エンタープライズロゴの54%をセルフサービス経由で獲得しました。「エンタープライズは営業を介さないと売れない」というB2Bの常識を、根本から破壊した事例だと思います。

Case 4: Snowflake ─ 700名のマーケ組織でメディアCPO ▲30%

朝の出社後のダッシュボード会議が消滅し、AIブリーフィングに置き換わった。メディアと広告の統合最適化で、Cost per Opportunity を30%削減。

Case 5: Vercel ─ エンジニア3名でカスタマーサポート全体を運用

Vertexというサポートエンジンを、月300ドルのインフラ費用と月12,000ドルのトークン費用、合計で年15万ドル、エンジニア3名で運用しています。何千もの高度な技術ケースを毎週処理。それでいてSDRのQuota達成率は+30%、コンピュートコストは最大▲85%。

Case 6: HP ─ 8,000人の営業チーム × Zime → 担当者あたり +20万ドル売上

AI PCという新製品の販売プレッシャーがある中で、プレイブック、研修、AIだけでは行動が変わらなかった営業チームに対して、Zimeを導入したことで「現場で常に正しい行動を確認できる」状態を作り、1人あたり20万ドルの売上増を実現しました。

Case 7: Vivunの顧客全般

セールスサイクル最大▲50%、トレーニング▲40%、ランプタイム8ヶ月から2週間へ。

こうして並べてみると、「やる気になればここまでできる」という事実は、もう否定しようがないですよね。問題は、自社の組織が本気でこの構図を目指す覚悟があるかどうか、というところに尽きます。

8. 数字で見るインパクト総覧

ここまで散らばっていた数字を、一覧で振り返っておきます。あとで誰かに紹介するときに使ってください。

SaaStr 登録数(前年比) 132%

Anthropic 新規エンタープライズロゴ 54%(セルフサービス経由)

Snowflake Cost per Opportunity 削減 ▲30%

Vercel SDR Quota 達成率 +30%

Vercel コンピュートコスト削減 最大▲85%

Vivun セールスサイクル 最大▲50%

Vivun トレーニング ▲40%

HP 担当者あたり売上増 +20万ドル

Redis データ衛生 40%→90%

G2 AI 引用数 +44%

AI チャットボットで検索を開始するユーザー 51%

SaaStr AI VP の月額運用コスト 254ドル(人件費換算で年50〜80万ドル相当)

AI ネイティブ収益効率(Cursor) 1人あたり 2,500万ドル ARR

Cursor の ARR と人数 12人で10億ドル超

VC 全体の AI 予算比率 58%

ARR 100M ドル超の AI スタートアップ数 80社以上9. ただし、冷静になって見ておきたいこと

ここまでテンション高めに書いてきたのですが、ひとつ専門家として冷静に指摘しておきたいことがあります。

SaaStr全体のセッションの構成を眺めてみると、その大半が「ベンダー側」もしくは「先進実装企業側」からの発信に偏っていたのです。「こんなことができますよ」「自社でこう組織を変えました」「AIをこう使っています」というメッセージが中心。

逆に、目立って欠落していたのが、ユーザー側の成果事例でした。「お客さんが実際に使ってこういう成果を出しました」という第三者検証データはまだ少ないし、具体的な数値・KPIも十分には溜まっていない印象を受けました。

つまり、市場の現在地は「供給側の熱狂期 / 需要側の検証初期」というギャップのあるステージにあるのだと思います。

先ほどの章で紹介したAnthropic、Snowflake、Vercel、SaaStr、HPの華やかな数字は、あくまで例外的に成功している先進事例であって、業界平均ではない、と私は見ています。技術期待度がピークに達して、その後一時的に幻滅期を迎え、それを抜けて成熟していく、という典型的な技術普及の曲線に当てはめれば、今は期待が頂点に達したあたり。本当の踊り場、つまり「幻滅を越えて着実に成果が積み上がるフェーズ」が訪れるのは、おそらく2026年の後半から2027年にかけてです。来年のSaaStr 2027が、エビデンス(成果証明)フェーズの試金石になるんじゃないかと、私は見ています。

これは先に触れた「AIが上司として営業を管理すると謳いつつ、実態は人間に提案しているだけ」という現象とも符合しています。買う側としては、こうした「ピッチと実装の乖離」を見抜くスキルが、これからますます必要になってきます。

ある意味、日本企業にとってはむしろ追い風かもしれません。「冷静に観察して、本物だけを輸入する」というフェーズとして、有利に働く可能性もあります。慌てて全部買う必要はないかもしれません。

10. 日本市場の現実 ─ 2つの構造的な壁

ここからが本記事の本題です。これまでの内容を踏まえたうえで、日本市場固有の構造的問題を、正面から見つめておきたいと思います。

日本のセールステック市場は、表面的な機能を輸入するだけでは超えられない、2つの構造的な非対称性を抱えています。

壁① ─ データ流通の壁

これは法規制、具体的には個人情報保護法と特定電子メール法(特電法)の話です。

日本では、B2Bの文脈であっても、会社員の連絡先は「個人情報」として扱われます。これがアメリカとは決定的に違うところです。

データ売買 ── 日本: 不可 / 米国: ZoomInfo等で自由に流通

アプローチ原則 ── 日本: オプトイン(事前同意)必須 / 米国: オプトアウト(拒否)されない限りOK

電話・メール ── 日本: 同意がないと不可 / 米国: 拒否されるまで可

結果として、米国型の「会社×キーマン×連絡先×興味関心」のデータベース、つまりZoomInfo型のサービスが、日本ではそもそも法的に成立しないのです。

米国のAI CRMやGTM AIは、米国の法規制を前提に設計されています。これを日本に輸入しても、「最も付加価値の高い部分」、つまりアウトバウンド自動化のコア部分が使えない。日米のセールステックの進化スピードの差は、残念ながら今後さらに開いていくと考えています。これは「翻訳ローカライズ」のレベルでは超えられない、法構造に根ざした非対称性なんです。

つまり、今年のSaaStrで最も盛り上がっていたAI SDR / AI BDRの領域は、日本にそのままの形では持ち込めないということです。最もホットなカテゴリの一番おいしい部分が、日本では合法的に再現できない。残念ながら、これが厳然たる事実だと思います。

壁② ─ 組織変革の壁

これは労働法規や報酬慣行、そして文化に根ざした「コスト削減志向」の話です。

米国のSaaStrのQ&Aセッションでは、恒常的に以下のような議論が交わされていました。

「AIで人をどれだけ減らせるか」

「生産性向上分を、どう報酬に反映するか」

「生産性が上がるなら、そもそも人間が要らないのでは」

AIは人を代替するもの、という前提があって、その上で人事・報酬・組織設計まで踏み込んだ議論が日常化しているわけです。

ところが日本では、この前提自体が成り立ちません。

解雇 ── 米国: 容易 / 日本: 困難

成果連動報酬 ── 米国: 大きいアップサイド(上振れ)可 / 日本: 取りにくい

組織運用 ── 米国: 柔軟 / 日本: 硬直的

新テク導入 ── 米国: 報酬と直結 / 日本: 報酬と切り離されがち

このため、日本では構造的に以下のような悪循環が生まれてしまいます。

まず、解雇しづらいので人を減らせない。だから成果報酬のアップサイドも取りづらく、個人にインセンティブが効かない。結果として、従業員は実質的に「時給感覚」で働くようになる。そうなると「どうせ給料が上がらないなら、楽な方がいい」というインセンティブが働いてしまい、新しいテクノロジーを使いこなす動機がそもそも生まれない。

ここが、私が一番伝えたいポイントなんです。

セールステックの本質は、「売上のアップサイドを作る、生産性を何倍にも引き上げる」ためのツールです。

米国の使い方は「同じ人数で売上を何倍にできるか」というアップサイド志向。

日本の使い方は「効率化、コスト削減」のツールとしてしか見られない傾向が強い。

つまり、セールステックの設計思想と、日本企業の利用動機が、そもそも噛み合っていないのです。

米国のAI CRMやGTM AIは「売上を爆発的に伸ばすために、人をAIに置き換える」前提で作られている。一方で、日本の意思決定者は「コストを少し下げるために、AIを入れる」という発想で評価する。同じプロダクトを買っても、価値の取り方が違うので、ROIも全く違う数字になる。これは率直に言って、もったいないことだと思っています。

11. では、日本のセールステックはどこを攻めるべきか

ここまで悲観的な話が続いたので、最後は前向きに締めたいと思います。

2つの壁に抵触しない領域に集中投資すれば、日本でも十分に勝機があります。私が考える「攻めるべき5つの領域」をご紹介します。

1つ目は、既存顧客のExpansion(追加購入・契約拡大)です。新規アウトバウンドではなく、既存顧客への深耕は法規制に抵触しません。AnthropicのExpansion Workflow自動化や、Snowflakeの顧客拡張ワークフローの手法は、そのまま日本に輸入できます。多くの企業にとって、売上の多くは既存顧客拡張から生まれているはずですから、ここは正面から攻める価値があります。

2つ目は、インバウンド最適化とAEO対策。先ほども触れましたが、ITreviewでのCitation獲得施策を制度化すること。FAQをAIフレンドリーに刷新すること(RedditやYahoo!知恵袋にある実プロンプトを参考に構成する)。AEO計測ツール(GridboxやProfoundなど)を早期に導入すること。そしてSEOチームをAEOチームへ再編すること。これらは日本でもすぐに着手できる施策です。

3つ目は、商談中のリアルタイムコーチング。YolkやVivun、Zime型のWeb会議同席AIは、法規制をクリアできる領域です。「営業の質を高める」という日本企業が好むフレーミングで売れますし、「営業マネージャーの工数削減」という効率化文脈でも導入しやすい。導入のハードルが低い割に、効果も見えやすい領域だと思います。

4つ目は、受注後マネジメントとCRM自動更新。商談記録、CRM更新、マネジメント支援といった領域は、法規制に抵触しません。AnthropicのClaude統合や、Snowflakeの予測会議自動化と同じ手法が、そのまま使えます。「営業が入力しないCRM」が、近い将来の新しい標準になっていくはずです。

5つ目は、AI CRMのSystem of Record層。Salesforce型の裏側機能は、法規制に左右されにくい領域です。データ基盤整備とAI連携APIの輸入で、地に足のついた価値提供ができます。

そしてもう一つ、絶対に押さえておいてほしいのが、経営層への提案の言い換えです。米国式の語り口をそのまま日本に持ち込んでも、まず通りません。同じ機能でも、語り口を変えるだけで通りやすさが変わります。

「人を50%減らせます」 → 「同じ人員で売上を50%伸ばせます」

「営業を置き換えます」 → 「営業がもっと顧客対応に集中できます」

「Autopilotで自律実行」 → 「営業マネージャーの工数を削減します」

「コスト削減ROI」 → 「アップサイド型ROI(売上を伸ばすための投資)」

セールステックベンダーにとって、この「翻訳スキル」そのものが、日本市場における最大の競争力になっていくと思います。

12. 明日から始める10のアクション

最後に、読者の立場別に、明日から動き出せる具体的なアクションを置いておきます。

営業職の方へ

ひとつは、「AIに置き換えられる作業」と「自分にしかできない仕事」を、一度棚卸ししてみてください。CRMへの入力、議事録作成、フォローアップメール、競合調査。こうした作業は、数年以内にほぼ確実にAIへ移管されます。自分の付加価値を「顧客との関係構築」「専門領域での深い知識」「フィジカルな接点」の3つに再定義しておくと、5年後も生き残れます。

もうひとつは、「AIから問いかけられる側になる」練習です。近い将来、AIマネージャーから「この案件、どうなってますか?」「キーパーソンは押さえていますか?」と聞かれる時代が必ず来ます。今のうちに、自分の頭の中をAIに渡せる形で言語化する訓練をしておいてください。

セールステック関連の方へ

「Copilot/Autopilot」のレベル感でプロダクトを評価する習慣を持ってください。自動運転業界に倣った自律性の段階区分が便利で、L1(限定的な単一作業)からL5(他のエージェントを指揮するレベル)までマッピングするだけで、議論が劇的に整理されます。

自社、あるいは取引先のCRMデータ衛生を測定してみてください。「データ品質スコア」を計算する仕組みを作りましょう。Scalestack式の「40%→90%」を目指せる現状把握から始めます。

そして、GTMエンジニアの社内人材を発掘してください。マーケや営業の中で、Zapierやn8n(業務自動化ツール)、ChatGPTのカスタムGPT、Claudeなどを勝手に使っている人がいるはずです。その人を見つけて、明示的にロールを与えるところから始めましょう。

セールステック導入検討者の方へ

既存顧客の深耕領域から導入してみてください。新規アウトバウンドではなく、Expansion自動化やCS自動化を最初の対象にする。法規制と組織抵抗の両方を、賢く回避できます。

商談中支援ツールを試してみてください。YolkやVivun的なリアルタイムコーチングは、日本でも法規制に抵触せず、効果が見えやすい領域です。月数万円から試せる海外ツールも多いので、まずは小さく始めるのがおすすめです。

AEO対策を、経営アジェンダに上げてください。SEO予算の一部を、ITreviewでのCitation獲得と、FAQのLLM最適化に振り替える。Webサイトのフルリニューアルよりも、優先順位を高く置いてください。

「自社APIのエージェント・フレンドリー度」を診断してみてください。ChatGPTのカスタムGPTやClaude MCPから、自社のサービスを叩けますか? ドキュメントは整理されていますか? 認証はシンプルですか? SaaStrが提供しているAPI評価ツールも参考になります。

そして最後に、「アップサイド型ROI」で社内提案を書いてください。「コスト削減」ではなく、「売上をN倍にするための投資」として経営層に語る。日本企業のセールステック導入における最大の壁は、機能ではなく、社内ストーリーテリングなんです。

付録:本記事に登場するセールステック企業・ツール一覧

記事に登場した企業と、SaaStrで出展・スポンサー・登壇していた主要セールステック関連プレイヤーを、カテゴリ別にまとめておきます。気になるものがあれば、ぜひ各社の公式サイトを覗いてみてください。

AI CRM / GTM AI 新興勢力

Monaco | monaco.com | スタートアップ向けAIネイティブ営業プラットフォーム

Aurasell | aurasell.ai | 元Harness幹部が立ち上げたAIネイティブCRM

Reevo | reevo.ai | マーケ・営業・CSを統合するAIネイティブGTM基盤

Lightfield | lightfield.ai | Tome創業者が作る自動更新型AIネイティブCRM

Momentum | momentum.io | GTM AI/商談会話分析(2026年Salesforceが買収)

営業実行・コーチング・商談支援

Vivun | vivun.com | AIセールス・チームメイト(Hero / Ava)

Zime | zime.ai | 知識グラフ駆動のGTMインテリジェンス基盤

Yolk | yolk.coach | 通話分析とAIロールプレイの営業コーチング

Gong | gong.io | 会話分析の代表的Revenue Intelligence

Qualified / Piper | qualified.com | インバウンドAI SDR(2026年Salesforceが買収)

Artisan | artisan.co | AI BDR「Ava」によるアウトバウンド自動化

データ基盤・エンリッチメント

Scalestack | scalestack.ai | エンタープライズGTMの自律オーケストレーション

Clay | clay.com | スプレッドシート型データエンリッチメント

ZoomInfo | zoominfo.com | B2B企業・コンタクトデータベース大手

マーケ・サポート・既存大手

Salesforce | salesforce.com | 世界最大のCRM/クラウドソフト

Salesforce Agentforce | salesforce.com/agentforce | Salesforce純正のAIエージェント基盤

HubSpot | hubspot.com | 中堅向けCRM・マーケ自動化

Intercom | intercom.com | AI化したカスタマーサポート/チャット

Sierra | sierra.ai | アウトカム課金のカスタマーサービスAIエージェント

レビュー / AEO(AI Engine Optimization)

G2 | g2.com | 世界最大のB2BソフトレビューサイトでAI引用源

ITreview | itreview.jp | 日本最大級のB2B SaaSレビュー・比較サイト

Profound | tryprofound.com | AIにおけるブランド可視性を測るAEOツール

AI基盤・コーディング・インフラ

Anthropic | anthropic.com | AIアシスタントClaudeの開発元

OpenAI | openai.com | ChatGPT/GPTモデルの開発元

Snowflake | snowflake.com | クラウドデータプラットフォーム大手

Vercel | vercel.com | Next.jsとFluid Compute提供のWebインフラ

Replit | replit.com | ブラウザで動くAIコーディング環境

Cursor | cursor.com | AIネイティブのコードエディタ(12人で$1B+ ARR)

Google Cloud | cloud.google.com | Google提供のクラウドインフラ/AI

SaaStr | saastr.com | SaaS業界最大級のコミュニティ・イベント主催

業務自動化・補助ツール

Zapier | zapier.com | ノーコードのアプリ連携・自動化大手

n8n | n8n.io | オープンソースのワークフロー自動化

Tome | tome.app | AIで作るプレゼンテーション生成ツール

Typeform | typeform.com | 対話的でデザイン性の高いフォーム作成

Slack | slack.com | 企業向けビジネスチャット(Salesforce傘下)

Ironclad | ironcladapp.com | AI搭載の契約ライフサイクル管理

Cluely | cluely.com | 挑発マーケで有名なAIミーティング支援

関連企業(背景としての言及)

Brex | brex.com | スタートアップ向け法人カード・財務基盤(Sam Blond氏の前職)

Harness | harness.io | 開発者向けソフトウェアデリバリー(Jason Eubanks氏の前職)

おわりに ─ 2026年は、何の年として記憶されるのか

長くなりました。最後に、私の結論をシンプルにお伝えします。

2026年は、(世界的には=日本はもっと変化が遅い気がしますが)AIが営業の「上司」になり始めた年として記憶されると思います。これまで人間が部下としてのAIを使いこなしてきた時代から、人間がAIに管理され、評価され、指示される側に回り始めた年。「AIが人間を支配する」という、これまでSF的に語られてきた構図が、営業現場で実装フェーズに突入した年です。

そして同時に、日本のセールステック市場が、米国とは決定的に別の道を歩み始めた年でもあります。法規制の壁、組織文化の壁、コスト削減志向の壁。これらは短期間では崩れません。だからこそ、日本市場に最適化した独自のセールステック進化を、私たち自身が設計していく必要があります。

米国の派手な数字に振り回されず、しかし米国の本質的な構造変化からは目を逸らさず、「どの業務までAIに支配されることを許すか」を組織として意識的に設計していく。それが今、日本のセールス、マーケ、RevOpsに関わる全ての人にとっての宿題だと思います。

「AIに使われる側になりたくない」と思うなら、まずは自分の仕事のうち、AIに渡せる部分と、人間が握り続けるべき部分を、自分の頭で言語化することから始めるしかありません。受け身で待っていれば、いつの間にか上司の席にAIが座っている。そういう時代に、もう入ってしまったのです。

来年のSaaStr 2027は、おそらく「エビデンスフェーズ」の試金石になります。供給側の熱狂が、需要側の成果で裏付けられるのか。それとも幻滅期が訪れるのか。

その時までに、私たちは自分たちの戦略を持っていなければいけません。

最後まで読んでくださってありがとうございました。少しでも、日々の業務や戦略のヒントになれば嬉しいです。共感した点、違う意見、現場で感じている肌感覚など、ぜひコメントやSNSで教えてください。一緒に、日本のセールステックの未来を考えていけたらと思います。

日本の営業、セールステックのみなさん、おはようございます!

— 中谷真史in LA🇺🇸/著書 SalesTech大全 (@midvalley2nd) May 14, 2026

サンフランシスコ🇺🇸はSaaStrよりCEOジェイソン(@jasonlk )と、

"Let's go Japanese SalesTech!🚀🚀🚀" pic.twitter.com/SCsgoaBUQr

日本の営業パーソン・セールステックに幸あれ。 - 中谷